Ölmarkt – nichts für schwache Nerven (Teil 2)

Über Futures-Kurven, Ölsorten und die Frage, ob Ölaktien die bessere Wette sind.

Vorbemerkung

Dies ist der zweite Teil meines Artikels. Für ein grundlegendes Verständnis des derzeitigen Ölmarkts bitte zunächst den ersten Teil lesen.

Öl und Gas werden meist in einem Atemzug genannt. Das hat einen einfachen Grund: In der Praxis lassen sich beide Bereiche oft nicht sauber voneinander trennen. Bei der Förderung von Öl fällt häufig auch Gas an. Entsprechend erzielen viele Unternehmen ihre Umsätze nicht nur mit Öl, sondern zugleich mit Gas und Flüssiggas.

Während ich Öl nicht nur über Aktien, sondern auch direkt über Futures und Optionen auf Futures trade, gilt für Natural Gas bei mir eine einfache Regel: Finger weg. Nicht umsonst trägt der NG Future-Kontrakt den Beinamen widow maker.

Der NG-Markt ist extrem volatil, der Preis springt oft erratisch in beide Richtungen. Hinzu kommt die starke Abhängigkeit vom Wetter. Eine unerwartete Warmfront im Winter, und der Preis kann in kürzester Zeit massiv nachgeben. Ich habe weder einen Informationsvorsprung bei Wettermodellen noch einen heimlich im Keller arbeitenden Meteorologen - mit andern Worten: es gibt zu viele unbekannte Variablen. Ich habe hier keinen Vorteil (to have an edge), den ich nutzen kann.

Bleiben wir also beim Öl.

Die Futures-Kurve beim Öl

Ein Futures-Kontrakt ist ein standardisierter Terminkontrakt, der an einer Börse gehandelt wird. Auf das Thema Futures-Trading werde ich zu einem späteren Zeitpunkt im Bereich Basiswissen noch ausführlicher eingehen. Für den Moment reicht es zu wissen, dass es für Öl monatliche Kontrakte mit spezifizierten Mengen und Terminen für die Zukunft gibt, die gekauft und verkauft werden können.

Wer kauft, ist long, profitiert also von steigenden Preisen. Zugleich besteht bei physisch lieferbaren Futures theoretisch eine Abnahmeverpflichtung. In der Praxis schließen oder rollen die meisten Finanzinvestoren ihre Positionen allerdings vor der Lieferphase. Bei vielen Brokern ist dies für Privatkunden ohnehin entsprechend geregelt.

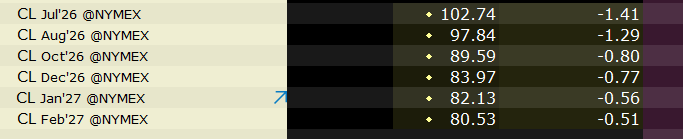

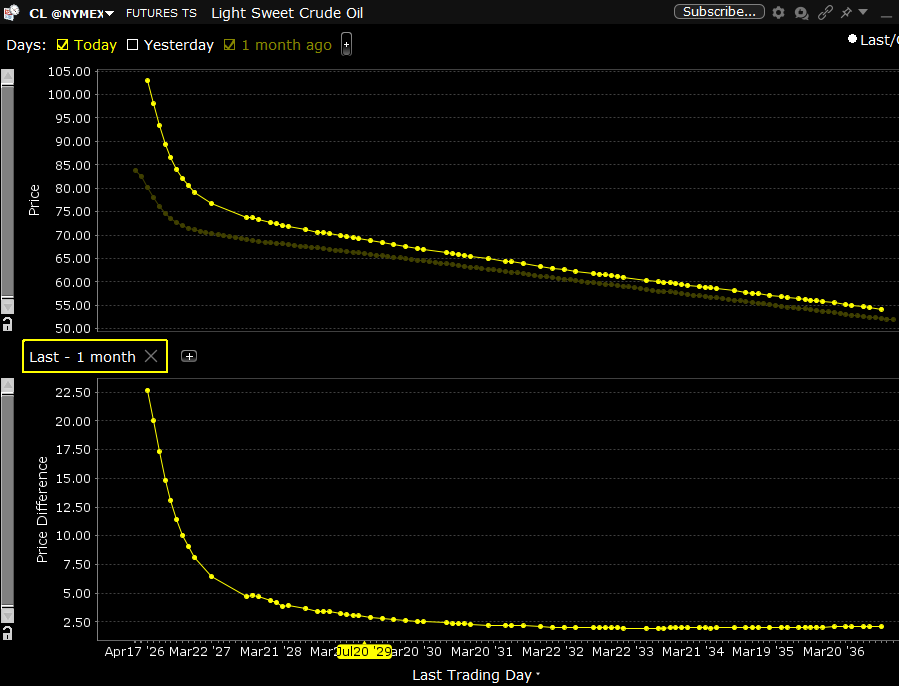

Die Zeitstruktur der Futures kann entweder in Backwardation oder Contango vorliegen. Zurzeit haben wir Backwardation. Das bedeutet, dass kurzfristig fällige Kontrakte teurer sind, als weiter in der Zukunft liegende, wie folgendes Beispiel zeigt:

Eine ausgeprägte Backwardation (vorne also deutlich teurer als hinten) deutet in der Regel darauf hin, dass der physische Markt kurzfristig angespannt ist und Öl für sofortige beziehungsweise zeitnahe Lieferung besonders gefragt ist. Der Markt signalisiert damit oft: kurzfristig knapp, längerfristig besser versorgt.

Aus den Preisen der einzelnen Fälligkeiten lässt sich eine Terminkurve bilden. Wird diese Kurve steiler, ist das meist ein Hinweis darauf, dass sich die kurzfristige Versorgungslage verschärft hat. Dies passt zum aktuellen Umfeld: Der Markt preist einen akuten Risikozuschlag ein, geht aber nicht zwingend davon aus, dass diese Knappheit dauerhaft bestehen bleibt. Dies lässt sich im folgenden Chart gut erkennen, die Kurve ist im Vergleich zu vor Beginn des Irankonflikts deutlich steiler geworden.

Verkäufer am Futures-Markt sind unter anderem Produzenten, die ihre künftige Förderung absichern wollen, um auf der Einnahmenseite mehr Planungssicherheit zu bekommen. Ein Unternehmen kann beispielsweise seine erwartete Dezember-Produktion über den entsprechenden Kontrakt hedgen – in unserem Fall derzeit, wie oben ersichtlich, zu 83,97 USD – und sich damit einen Preis in der Nähe des gehandelten Futures sichern.

Für Produzenten ist in vielen Fällen ein dauerhaft höheres Preisniveau im weiter hinten liegenden Teil der Kurve wichtiger als ein rein kurzfristiger Spike im Frontmonat. Der Grund: Abgesichert wird in erster Linie zukünftige Produktion, nicht nur der unmittelbare Spotmarkt. Daher korrelieren Ölaktien nicht immer eins zu eins zum Preis am Spotmarkt.

Direkt in den Rohstoff?

Wer nicht direkt mit Futures handeln kann/will, kann sich über börsengehandelte Produkte wie USO oder USL dem Ölpreis annähern. Wichtig ist dabei: Diese Produkte investieren nicht in physisches Öl, sondern bilden ihre Wertentwicklung über WTI-Futures ab. USO ist stärker auf kurzfristige Kontrakte ausgerichtet, während USL einen breiteren Teil der Kurve (in der Regel 12 Monate) nutzt.

Dadurch reagiert USO meist stärker auf kurzfristige Marktbewegungen. Ich bevorzuge allerdings derzeit den United States Brent Oil Fund (Ticker BNO), welcher anstatt der Sorte WTI die Kontrakte der Ölsorte Brent benutzt. Grund ist hier für mich die Sorge, dass die USA ein Exportverbot auf WTI verhängen könnten, wenn sich die Versorgungslage bei ihnen als letztem in der Kette ebenfalls zuspitzt.

Hier noch zwei ganz wichtige Disclaimer: Erstens ist der Ölpreis, wie im ersten Teil beschrieben, extrem volatil. Tagesverluste von 10 % sind jederzeit möglich. Sollte es zu einer endgültigen Einigung im Iran-Konflikt kommen, könnten die kurzfristigen Verluste sogar deutlich größer sein - zumindest kurzfristig. Rein aus Anlagesicht wäre es meiner Meinung sogar gut, wenn es bald dazu kommen würde. Nach diesem Rücksetzer sollten danach Angebot und Nachfrage wieder die entscheidende Rolle spielen. Und hier ist das Defizit enorm und wächst jeden Tag. Daran würde kurzfristig bis mittelfristig, wie im ersten Teil beschrieben, auch eine Öffnung der Straße von Hormus nichts ändern.

Zweitens habe ich bei BNO einen kurzfristigen Anlagehorizont von vermutlich 1-6 Monaten. Idealtypisch sollten die hohen Preise die Nachfrage reduzieren, so dass der Markt wieder ins Gleichgewicht kommt. Dies sollte mit einhergehender Rezession den Ölpreis wieder auf ein neues nachhaltiges Plateau zurückholen.

Oder doch besser in Aktien?

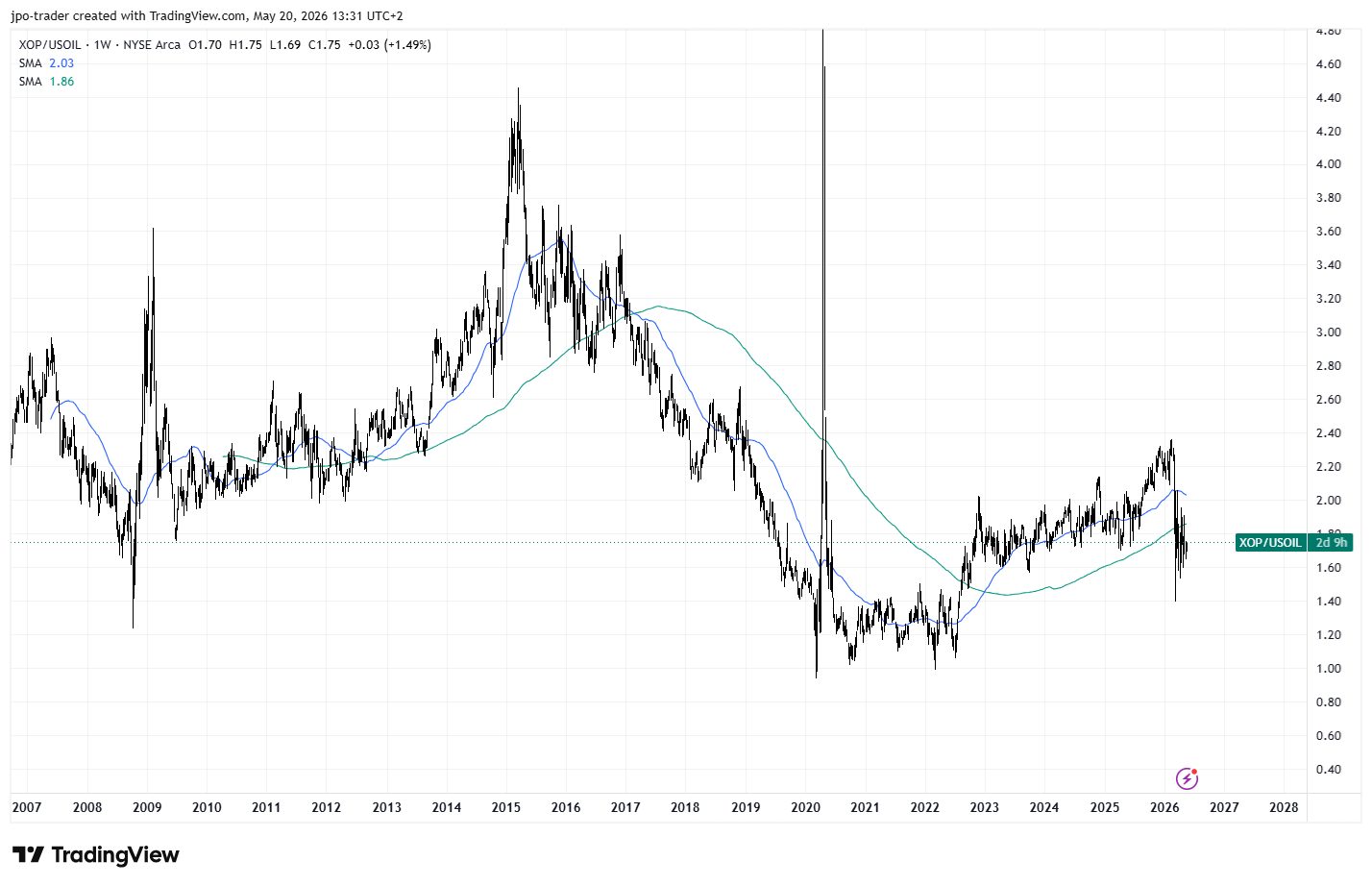

Oder investiert man besser direkt in Aktien und entsprechende ETFs? Antwort könnte uns hier wieder ein Verhältnischart geben.

Langfristig sind die Ölaktien im Verhältnis zum Ölpreis auf Sicht der letzten fünf Jahre nicht teuer. In den letzten Monaten waren sie es allerdings schon. Dies wurde kurzfristig durch den starken Anstieg des Ölpreises in den letzten Wochen wieder kompensiert.

Ölaktien hängen zwar stark am Ölpreis (hier eher die gesamte Kurve), reagieren aber zusätzlich auf Faktoren wie Kostenstruktur, Verschuldung, Hedging, Dividendenpolitik, Aktienrückkäufe und Managementqualität.

Wer breit in Ölaktien investieren möchte und nicht die Zeit hat sich detailliert mit den Risiken einzelner Firmen auseinanderzusetzen, kann dafür unter anderem die ETFs XLE, XOP und PSCE nutzen. XLE (State Street Energy Select Sector SPDR ETF) bildet große US-Energieunternehmen ab und enthält laut Fondsbeschreibung sowohl Öl- und Gasunternehmen als auch Firmen aus dem Öl Service Bereich. XOP (State Street SPDR S&P Oil & Gas Exploration & Production ETF) ist dagegen stärker auf die Ölproduzenten fokussiert. PSCE (Invesco S&P SmallCap Energy ETF) legt den Schwerpunkt auf kleinere Energieunternehmen und ist daher typischerweise volatiler.

Sollte sich der Ölpreis dauerhaft in einer höheren Spanne – etwa bei 80 bis 90 USD – etablieren, wäre aus meiner Sicht entscheidend, wie viel davon in den jeweiligen Aktiensegmenten bereits eingepreist ist. Besonders kleinere und operativ stärker gehebelte Unternehmen können in solchen Phasen überproportional profitieren, tragen aber zugleich das höhere Risiko.

Wie ich zur Zeit positioniert bin

Ich bin zurzeit in Equinor ASA, SU, CNQ, JOY.TO, OBE und NSE.V sowie über BNO direkt in den Ölpreis investiert. Bei den Ölaktien versuche ich US-Werte wegen des möglichen drohenden Exportverbotes weitgehend zu meiden.

Die BNO-Position ist für mich dabei eine reine kurzfristige Trading-Position. Sollte der Ölpreis sich nach einem kurzfristigen Spike Richtung 150 USD zwischen 80-90 USD “normalisieren” würde man Verluste machen, wenn man BNO ab hier über den Spike hinaus durchgehend hält. Öl-Firmen sollten dagegen auch bei 80-90 USD Öl gut verdienen und ordentliche Dividenden ausschütten.

Ich möchte an dieser Stelle noch einmal betonen, dass dies keine Empfehlung darstellt, sondern lediglich meine aktuelle Positionierung beschreibt. Diese kann sich jederzeit ändern. Außerdem verweise ich auf die Thematik von Risikomanagement und entsprechenden Fehlerquoten.

Risiken

Zunächst ist das Wechselkursrisiko zu nennen: Ein Teil meiner Investments notiert in USD und CAD. Ich sichere dies -je nach Marktlage- durch Termingeschäfte ab. Generell gilt: Währungsbewegungen können Positionen zusätzlichen Rückenwind geben, Gewinne aber ebenso teilweise wieder aufzehren.

Die aktuelle Lage ist stark politisch getrieben und deshalb -wie hier beschrieben- schwer zu traden. Auch wenn mir momentan kein Szenario einfällt, wie die Angebots-Nachfrage-Situation politisch beeinflusst werden könnte, weiß man nie was passiert. Vielleicht gibt es staatliche Eingriffe und Marktmechanismen können dauerhaft unterdrückt werden?

Vielleicht aber auch haben sich die Experten (Barrel-Counter) verzählt oder die Satellitenbilder haben sich bei den Chinesen getäuscht und Präsident Xi wird den Amerikanern zu Hilfe eilen?

Wir werden es bald herausfinden.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.