Ölmarkt - nichts für schwache Nerven (Teil 1)

Über physische Vorräte, Papiermärkte und Schattenmuster auf chinesischen Öltanks

Vorbemerkung

Über den Oil-&-Gas-Sektor habe ich bereits mehrfach geschrieben, grundlegender vor allem hier. Vorweg trotzdem ein wichtiger Hinweis: Ich bin weder reiner Öl-Trader noch Öl-Lobbyist. Es geht mir nicht darum, politisch zu bewerten, was in der Energieversorgung oder im Oil-&-Gas-Sektor wünschenswert oder opportun wäre. Ich will den Markt beschreiben, den wir haben — nicht den, den man gerne hätte.

Der Energiesektor ist normalerweise einer von mehreren Schwerpunkten meines Anlageinteresses. In den vergangenen Wochen hat er in meinen Artikeln allerdings besonderes Gewicht bekommen. Das liegt schlicht daran, dass das Thema durch den Iran-Konflikt derzeit so relevant ist wie lange nicht.

In diesem Artikel werde ich die Grundlagen für ein Verständnis des derzeitigen Ölmarktes legen. Dabei will ich möglichst nicht über die weitere Entwicklung des tatsächlichen Iran-Konflikts spekulieren. Im zweiten Teil — der morgen erscheint — geht es dann um konkrete Investmentmöglichkeiten.

Grundsätzliches zum Ölmarkt

In normalen Zeiten gilt für den Ölmarkt wie auch für alle anderen Rohstoffmärkte, dass Angebot und Nachfrage ausbalanciert werden und sich daraus der Preis ergibt. Zusätzlich spielt die Vorratssituation eine wichtige Rolle.

Gehen wir der Vereinfachung halber davon aus, dass vor Beginn des Iran-Konflikts ca. 100 Mio. Barrel pro Tag verbraucht wurden und ungefähr die gleiche Menge produziert wurde. Der Preis hatte sich dabei in einer Range zwischen 55 und 65 USD pro Barrel eingependelt.

Wichtig ist nun zu wissen, dass die Preisfindung „at the margin“ passiert. Auch wenn es für die meisten von uns keine große Rolle spielt, ob das Essen im Restaurant 100 € oder 99,50 € kostet, kann ein neues Defizit von 0,5 Mio. Barrel pro Tag den Ölpreis massiv nach oben treiben.

In diesem Zusammenhang ist auch interessant, dass der Markt 2022 im Rahmen des Ukraine-Konflikts zeitweise antizipiert hatte, dass rund 3 Mio. Barrel russisches Öl pro Tag vom Markt verschwinden könnten. Dies führte zu Preisen von rund 130 USD pro Barrel, allerdings nur kurzzeitig. Das russische Öl fand über andere Wege bzw. neue Abnehmer, insbesondere Indien und China, relativ schnell wieder Zugang zum Weltmarkt.

Berichtswesen

Der Ölmarkt ist ein sehr effizienter Markt. Produktionszahlen und Vorratsbestände werden genauestens beobachtet, und neue Erkenntnisse beeinflussen den Preis oft unmittelbar.

Im Fokus stehen hier die wöchentlichen Berichte des American Petroleum Institute (API) und der U.S. Energy Information Administration (EIA). Diese erfassen vor allem die Daten des US-Marktes. Globale Daten erscheinen vor allem monatlich durch Berichte der International Energy Agency, kurz IEA, und durch die OPEC.

Eine gewisse Blackbox ist China. China ist ein großer Netto-Importeur von Öl, gleichzeitig werden dem Land große Vorräte zugeschrieben. Da der Ölmarkt sehr genau beobachtet wird, versuchen Analysten hier unter anderem über Satellitenbilder und Schattenmuster von Öltanks Rückschlüsse auf Lagerbestände zu ziehen.

Die aktuelle Situation

Wie schon an anderer Stelle erwähnt, haben politische Ereignisse normalerweise nur temporäre Auswirkungen auf die Finanzmärkte. Das ist dieses Mal anders.

Durch die Sperrung bzw. starke Einschränkung der Straße von Hormus fehlten dem Ölmarkt zunächst fast 20 Mio. Barrel pro Tag. Durch Umgehungspipelines in Saudi-Arabien und den Vereinigten Arabischen Emiraten konnte dieses Defizit zunächst auf ca. 12 Mio. Barrel pro Tag reduziert werden.

Mittlerweile hat sich dieses Defizit im Mai durch Freigaben strategischer Ölreserven und Nachfrageanpassungen auf ca. 7,5 Mio. Barrel pro Tag verringert. Die Mathematik dazu lautet wie folgt:

Welche Größe man auch nimmt: Die Effekte sind dramatisch und historisch außergewöhnlich. Die Vorratsbestände verringern sich schnell. Experten gehen davon aus, dass bei fortlaufender Schließung der Straße von Hormus die nutzbaren Vorräte im Sommer zu Neige gehen könnten.

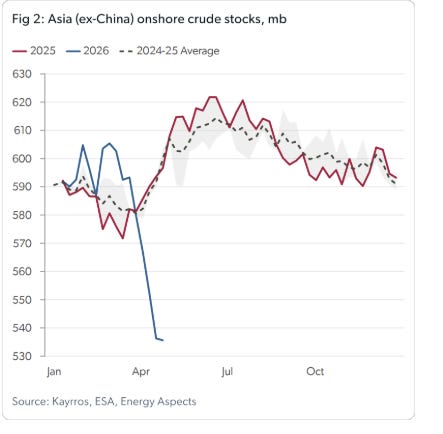

Ich könnte hier jetzt eine Vielzahl von Charts liefern, stelle aber der Vereinfachung halber nur den folgenden Chart vor, der die Lagerbestände an Land in Asien beschreibt:

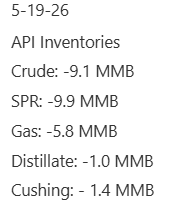

Gestern kam der neueste API-Report heraus:

Allein die Vorräte für Crude Oil in den USA sind unter Berücksichtigung der Freigaben der strategischen Ölreserven (SPR) um 19 Mio. Barrel (9,1 + 9,9) innerhalb der letzten Woche auf grob 800 Mio. Barrel -inklusive der SPRs- gesunken. Diese Vorräte teilen sich ganz grob zu jeweils 50% in die SPR und die kommerziellen Bestände auf.

Jetzt könnte man zu dem scheinbar naheliegenden Schluss kommen, dass bei rund 20 Mio. Barrel wöchentlichem Rückgang und einem Bestand von grob 800 Mio. Barrel noch viel Puffer vorhanden wäre. Zu dieser Erkenntnis kommen auch viele Generalisten. Diese Schlussfolgerung greift allerdings zu kurz.

Bei der SPR können aus physikalischen und technischen Gründen nur noch grob die Hälfte aus den Salzkavernen entnommen werden. Bei den kommerziellen Vorräten braucht es ebenfalls ein operatives Minimum, damit Raffinerien, Pipelines, Häfen und Lieferketten überhaupt reibungslos funktionieren. Weiterhin ist zu erwähnen, dass die Vorratslage in den USA deutlich besser aussieht als in vielen anderen Teilen der Welt und dass die USA derzeit als eine Art „Provider of last resort“ den Weltmarkt durch hohe Exporte mit am Laufen halten.

Die Eine-Millionen-Euro-Frage

Jetzt stellt sich vermutlich dem einen oder anderen die Frage, warum der Ölpreis bei ca. 100 USD pro Barrel noch vergleichsweise niedrig ist und nicht zumindest die nominalen historischen Höchstpreise aus dem Jahr 2008 bei rund 150 USD erreicht hat.

Der Ölpreis ist eine politisch sensible Größe. Von Regierungsseiten wird alles versucht ihn nicht zu stark steigen zu lassen. Durch Manipulation geschickte Beeinflussung gelingt es der US-Regierung Investoren zu verschrecken. Das Vorgehen ist immer das Gleiche: Mittels Trump-Tweet mit dem neusten Waffenstillstand und Verweis auf endgültige Einigung kombiniert mit auffälligen großen Verkaufstransaktionen am Futures-Markt im vorbörslichen dünnen Handel, wird der Preis teilweise bis zu 10% nach unten geprügelt.

Dies hat den Effekt dass viele professionelle Trader Öl nicht mehr anfassen dürfen. Ihren hausinternen Risikoabteilungen ist die Volatilität schlichtweg zu hoch. Viele private Trader verlieren darüber ebenfalls die Nerven.

Dies kombiniert mit der Mär der sofortigen Ölschwemme nach Kriegsende und Erfahrungen der letzten Jahre treibt viele Anleger in Short-Produkte. Der von mir beschriebene ProShares UltraShort Bloomberg Crude Oil (SCO) hat trotz schlechtem Kursverlauf weitere Zuflüsse gesehen.

Jetzt gibt es unter Ölhändlern die alte Weisheit, dass der physische Ölmarkt dem Futures-Markt, also dem Papiermarkt, der ungefähr zehnmal so groß ist, früher oder später wieder Vernunft einhaucht. Anders formuliert: Die Preisfindung am Papiermarkt kann sich eine Zeit lang vom physischen Markt entfernen. Dauerhaft ignorieren kann sie ihn nicht.

Es scheint, dass der Markt stärkere Beweise für die drohende physische Knappheit sehen will, bevor er Öl höher einpreisen könnte. Der Antizipationsmechanismus des Finanzmarktes scheint durch die politischen Interventionen ein Stück weit außer Kraft gesetzt worden zu sein.

Was passiert nach dem Ende des Iran-Konflikts

Laut Generalisten warten hunderte Millionen Barrel hinter der Straße von Hormus, die den Markt nach einer Wiederöffnung überschwemmen werden. Kombiniert mit der Annahme, dass die weltweite Produktion sofort wieder auf 100 Mio. Barrel pro Tag gesteigert werden kann, können aus dieser Sicht nur deutlich niedrigere Ölpreise die Folge sein.

Richtig ist, dass in diesen Annahmen wahre Kerne stecken. Allerdings gibt es entscheidende Unterschiede.

Zunächst einmal kann die Produktion nicht sofort wieder auf 100 Mio. Barrel pro Tag gesteigert werden. Stillgelegte Anlagen können nicht per Knopfdruck angeschaltet werden. Es braucht Zeit, um die Produktion schrittweise wieder hochzufahren. Dazu sind Teile der Infrastruktur durch Kriegsschäden schwer beschädigt.

Weiterhin können die Barrel, die den Ölmarkt angeblich überschwemmen sollen, ebenfalls nicht auf einmal per Knopfdruck kommen. Zunächst einmal ist das Angebot an Tankerschiffen begrenzt. Weiterhin warten diese selbstverständlich nicht einfach hinter der Straße von Hormus, sondern haben Ersatzrouten gefunden — vor allem über den Atlantik, die USA und andere Produzenten außerhalb des Persischen Golfs.

Bis die Schiffe im Persischen Golf ankommen, ergibt sich je nach Standort ein Zeitverzug von mehreren Wochen.

Abschließend muss in diesem Zusammenhang auch die Frage gestellt werden, mit welcher Stückzahl Schiffe die Meerenge aufgrund der verminten Abschnitte in Zukunft überhaupt täglich befahren können.

Schlussfolgerung

Dennoch ist die obige Gedankenfolge der Generalisten nicht grundsätzlich falsch. Es könnte durchaus dazu kommen, dass mit starkem Zeitverzug relativ viel Öl auf eine dann geschwächte Nachfrage infolge einer Rezession trifft. Interessanterweise soll aber gleichzeitig laut Generalisten-Meinung eine Rezession vermieden werden, was wiederum als Argumentationsgrundlage für die zuletzt stark gestiegenen Börsenkurse dient.

Mein Base Case ist hier, dass die Ölpreise wegen der immer akuter werdenden Knappheit zunächst weiter stark steigen müssten und dass das hohe Defizit nur durch einen Einbruch der Nachfrage in folge höherer Preise wieder ins Gleichgewicht gebracht werden kann. Letzteres dürfte zu einer Rezession beitragen, was die Ölpreise später wieder zurückbringen könnte.

Schlussendlich sollten sich die Preise dann aber auf einem deutlich höheren Niveau als vor dem Iran-Konflikt einpendeln, da die stark gesunkenen Vorräte wieder langsam aufgefüllt werden müssten, was wiederum zu zusätzlicher Nachfrage führen würde.

Im zweiten Teil schauen wir uns an, welche investmentspezifischen Schlussfolgerungen ich daraus ziehe.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.