Der Ölmarkt – drohen wieder autofreie Sonntage?

An der Börse gibt es Zeiten zum Kaufen, Zeiten zum Verkaufen – und Zeiten, in denen man besser den Benzinkanister stehen lässt und angeln geht.

Die Ölkrise von 1973: Als Westdeutschland autofreie Sonntage einführte

Geschichte wiederholt sich nicht eins zu eins, aber sie reimt sich. Gerade beim Ölmarkt lohnt sich deshalb der Blick zurück. Denn wenn geopolitische Spannungen eskalieren, taucht schnell eine Frage auf, die viele an die 1970er-Jahre erinnert: Drohen am Ende wieder autofreie Sonntage?

Im Oktober 1973 kam es zum Jom-Kippur-Krieg zwischen Israel sowie Ägypten, Syrien und weiteren arabischen Staaten. In der Folge drosselte die Organisation der arabischen erdölexportierenden Staaten (OAPEC) ihre Fördermengen, um westliche Staaten wegen ihrer Unterstützung Israels unter Druck zu setzen.

Der Ölpreis reagierte damals massiv. Innerhalb kurzer Zeit stieg er von rund 3 US-Dollar je Barrel auf über 5 US-Dollar je Barrel. Das entsprach einem Preissprung von etwa 70 Prozent.

Westdeutschland reagierte auf diese Ölkrise mit Maßnahmen, die heute fast surreal wirken: Auf Grundlage des Energiesicherungsgesetzes vom 9. November 1973 wurden insgesamt vier autofreie Sonntage sowie Tempolimits verhängt. Die Bilder von menschenleeren Autobahnen und Picknicks auf der Fahrbahn gingen in die Geschichte ein.

Politische Börsen haben kurze Beine – auch am Ölmarkt?

An der Börse gilt seit jeher der Satz: Politische Börsen haben kurze Beine. Oft ist das richtig – und gerade beim Ölpreis lässt sich dieses Muster immer wieder beobachten.

Ein Beispiel liefert der Konflikt zwischen Iran, Israel und den USA im Juni 2025. Der Markt begann die Risiken früh einzupreisen. Wie im Chart sichtbar zog der Ölpreis bereits ab dem 5. Juni an. Sein Hoch erreichte er am 23. Juni, als sich gleichzeitig bereits ein mögliches Ende der Eskalation abzeichnete. Genau darin zeigt sich die Logik der Märkte: Sie preisen nicht nur Ereignisse ein, sondern vor allem Erwartungen.

Mit dem Rückgang der akuten Eskalationsangst verschwand auch ein Teil der geopolitischen Risikoprämie. Danach rückten wieder die Fundamentaldaten in den Vordergrund.

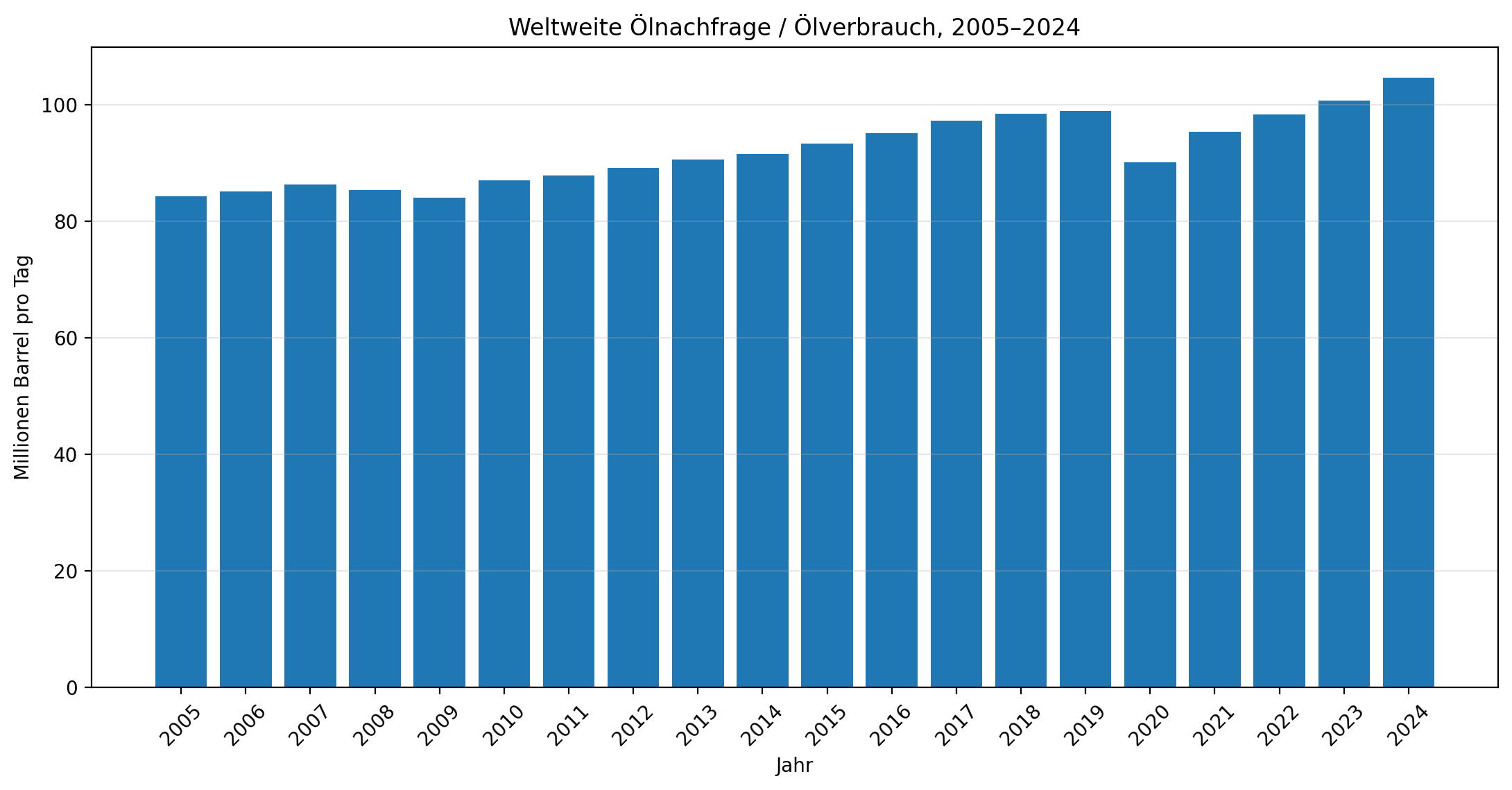

Ölpreis: Warum Angebot und Nachfrage langfristig entscheidend bleiben

So politisch der Ölmarkt auch ist – am Ende wird der Ölpreis wie jeder Rohstoffpreis von Angebot und Nachfrage bestimmt.

Auf der Nachfrageseite zeigt sich seit Jahren ein relativ stabiles Bild: Die globale Ölnachfrage steigt in der Tendenz weiter an, meist moderat und ohne spektakuläre Ausschläge. Ausnahmen gibt es, aber der Grundtrend ist bekannt.

Komplexer ist die Angebotsseite. Mehrere Faktoren spielen hier gleichzeitig eine Rolle:

Die Shale-Oil-Revolution in den USA hat das globale Angebot in den vergangenen Jahren deutlich ausgeweitet. Das erklärt einen Teil der vergleichsweise schwachen Ölpreisentwicklung über weite Strecken der letzten Dekade.

Hinzu kommen die Investitionen der Ölkonzerne. Diese waren in vielen Jahren eher verhalten. Daraus könnte sich in den kommenden Jahren eine Angebotsverknappung ergeben, wenn zu wenig neue Förderung erschlossen wird.

Außerdem sind da noch die Reservekapazitäten der OPEC. Gerade sie spielen für den Ölpreis eine wichtige Rolle. Allerdings bleibt häufig unklar, wie hoch diese Kapazitäten tatsächlich sind und wie schnell sie im Ernstfall mobilisiert werden könnten.

Fest steht: Der Ölpreis ist nicht nur ein Marktpreis, sondern auch ein politischer Preis. Regierungen, Kartelle und internationale Organisationen versuchen immer wieder, Einfluss zu nehmen.

„This time is different“ – diesmal vielleicht doch?

„This time is different“ gilt als einer der gefährlichsten Sätze an der Börse. Meist wird er genutzt, um bestehende Überzeugungen zu zementieren.

Zur Erinnerung: Während der Dotcom-Blase um die Jahrtausendwende hieß es, das Internet verändere alles, alte Bewertungsmaßstäbe seien überholt und Aktien müssten dauerhaft höher bewertet werden. Wie das endete, ist bekannt.

Trotzdem lohnt sich die Frage: Was, wenn der aktuelle Konflikt mit Iran tatsächlich weitreichender ist als frühere Eskalationen? Nicht, weil plötzlich alle Regeln außer Kraft gesetzt wären, sondern weil diesmal ein besonders sensibles Nadelöhr des Weltenergiemarkts betroffen ist.

Die Straße von Hormus: Das Nadelöhr des globalen Ölmarkts

Die Straße von Hormus ist eines der wichtigsten maritimen Nadelöhre der Welt. Ein erheblicher Teil der globalen Öl- und LNG-Transporte (Liquid Natural Gas) läuft durch diese Meerenge. Fällt sie teilweise oder vollständig aus, wären die Folgen weltweit spürbar.

Durch die Straße von Hormus fließen etwa 20 % des weltweiten Ölverbrauchs und rund 20 % des globalen LNG-Handels; der Großteil davon ist für Asien bestimmt (Öl ca. 84 %, LNG ca. 83 % in 2024).

Besonders abhängig also Asien: Dort ist die Versorgung vieler Volkswirtschaften in hohem Maße an funktionierende Energieimporte aus der Golfregion gekoppelt. Während einige Länder beim Erdöl über strategische Reserven verfügen und eine Blockade zumindest für eine gewisse Zeit überbrücken könnten, ist die Lage beim Erdgas beziehungsweise LNG deutlich sensibler.

Kommt es hier zu Unterbrechungen, drohen nicht nur höhere Preise, sondern im Extremfall auch physische Knappheiten. Das hätte unmittelbare Auswirkungen auf Industrie, Stromversorgung und Wirtschaftswachstum.

Wie auf folgendem Video zu sehen ist der Verkehr durch die Straße weitgehend zum Erliegen gekommen.

Warum eine Sperrung der Straße von Hormus nicht einmal offiziell sein muss

Eine vollständige offizielle Sperrung der Straße von Hormus wäre gar nicht zwingend notwendig, um massive Marktreaktionen auszulösen. Es reicht bereits, wenn Reeder, Versicherer und Charterer das Risiko als zu hoch einschätzen.

Denn selbst wenn die Passage formal offen bleibt, wird sie praktisch wertlos, wenn Schiffe nicht mehr versichert werden oder Reedereien die Durchfahrt aufgrund der iranischen Drohungen verweigern. Genau darin liegt das eigentliche Risiko.

Militärische Absicherung -durch die US-Navy- klingt auf dem Papier oft einfacher, als sie in der Realität ist. Erfahrungen aus anderen Krisengebieten -wie zum Beispiel im Suezkanal durch die Huthis- zeigen, wie teuer, langwierig und unsicher solche Schutzmaßnahmen sein können. Im Fall des Iran wäre die Lage nochmals deutlich komplexer.

Besonders heikel ist das Thema bei LNG-Carriern. Das Risikoprofil unterscheidet sich hier von gewöhnlichen Öltankern erheblich. Eine 99%ige Sicherheit reicht nicht aus. Wenige Funken können zur Explosion führen. Entsprechend dürfte die Bereitschaft vieler Reeder gering bleiben, in einer akuten Eskalation durch ein solches Gebiet zu fahren.

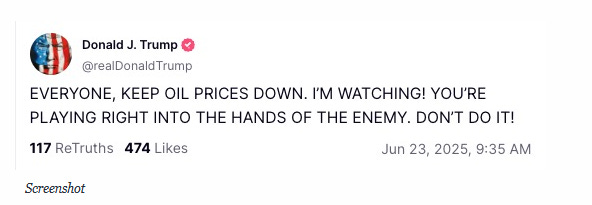

Trump und der Ölpreis: Warum der US-Präsident den Markt genau beobachtet

Donald Trump hat den Ölpreis stets sehr genau beobachtet. Für ihn ist ein niedriger Benzinpreis nicht nur wirtschaftlich relevant, sondern auch politisch. Der Preis an der Zapfsäule hat in den USA eine enorme Symbolkraft.

Deshalb können bereits einzelne öffentliche Aussagen, Social-Media-Posts oder politische Signale starken Einfluss auf die Marktstimmung haben. Ein Tweet kann reichen und der Ölpreis gibt nach.

Wie es am Ölmarkt weitergehen könnte

Die Strategie Irans könnte u.a. darin bestehen, den wirtschaftlichen Druck über eine Verknappung des Energieangebots so stark zu erhöhen, dass die USA am Ende zu Zugeständnissen gezwungen werden.

Für die amerikanische Innenpolitik wäre ein stark steigender Ölpreis problematisch. Höhere Energiepreise treffen Verbraucher direkt und können die politische Stimmung kippen. Gerade mit Blick auf die anstehende Midterm-Wahlen im November ist das ein sensibles Thema.

Für den Ölmarkt bedeutet das: Das kurzfristige Bild bleibt stark von Schlagzeilen geprägt. Das mittelfristige Bild wird dagegen von Angebotsrisiken, Investitionszyklen und geopolitischen Machtfragen bestimmt.

Was Anleger jetzt beachten sollten

Aus Anlegersicht spricht das mittelfristige Setup weiterhin für Aufmerksamkeit im Bereich Energy und Oil & Gas. Die Kombination aus geopolitischen Risiken, begrenzten Investitionen und potenziellen Angebotsengpässen ist grundsätzlich konstruktiv für den Sektor.

In einem zukünftigen Artikel werde ich näher darauf eingehen und meine Positionierungen beschreiben. Die Ticker der beiden großen ETFs sind XLE und XOP.

Kurzfristig ist das Bild jedoch schwieriger. Viele Aktien aus dem Energiesektor sind bereits gut gelaufen. Sollte sich der Konflikt schneller entspannen als erwartet, wären deutliche Rücksetzer jederzeit möglich. Umgekehrt könnte eine weitere Eskalation kurzfristig nochmals für deutlichen Aufwärtsdruck sorgen.

Die Situation rum um die Straße von Hormus sorgt dafür dass ich die generelle Situation an den Aktienmärkte mit Auslaufen der Woche nochmals kritischer sehe. Auch wenn einige Aktien schon ein Stück weit nachgegeben haben, habe ich kein Problem damit zu verkaufen.

Sollte der Iran-Konflikt dagegen zeitnah zu einer Lösung kommen, dürfte die Börse einen Satz nach oben machen.

Es gibt ein altes Sprichwort an der Börse:

Es gibt Zeiten auf steigende Kurse zu setzen,

es gibt Zeiten auf fallende Kurse zu setzen

und es gibt Zeiten Angeln zu gehen.

Politisches Börsen-Roulette ist nicht meins. Ihr findet mich am Angelteich.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.