L8- Sentiment - Reden wir über Psychologie

Oder: Was machen eigentlich die anderen? Und warum Zeitungscover manchmal als Kontraindikator dienen können.

Vorbemerkung

Wie gesagt: Börsianer lieben Geschichten und Anekdoten. Zum heutigen Thema fällt mir folgende ein: Früher wurde in Großbritannien die Milch immer morgens in Flaschen geliefert. Der legendäre Anleger Sir John Templeton soll dabei von seinem “Milchmädchen” eines Morgens auf die besten neuen Aktienideen angesprochen worden sein. Der Legende nach ist er danach sofort zum Telefon gelaufen und hat all seine Aktien verkauft.

Wie ich in meinen Artikeln L1 und L3 geschrieben habe, gibt es meines Erachtens neben der Chartanalyse und Fundamentalanalyse noch einen weiteren Grundpfeiler, der in einem guten Anlageprozess berücksichtigt werden sollte: Sentiment/Psychologie und Positionierungen.

Warum also die Anekdote zum Anfang? Wenn alle potenziellen Anleger -und nach der Anekdote ist das Milchmädchen ziemlich am Ende der Kette- schon investiert sind, fehlen weitere potenzielle marginale Käufer, die den Kurs weiter nach oben treiben würden.

Es macht also durchaus Sinn zu analysieren, was die anderen Anleger denken und wie sie positioniert sein könnten.

Manchmal helfen dabei auch die Frontseiten von Zeitungen.

Zero-Sum-Game-Theorie

Die Zero-Sum-Game-Theorie besagt: An der Börse kann nicht jeder besser als der Markt sein.

Der Markt ist kein Geldautomat, sondern ein Wettbewerb gegen andere Marktteilnehmer, Gebühren, Steuern und die eigene Psyche.

Wenn ich also mit einer Aktie, einem Future oder einer Option einen besonders guten Preis bekomme, steht auf der anderen Seite jemand, der diesen Preis ebenfalls akzeptiert – und einer von uns beiden wird relativ gesehen falsch liegen.

Für kurzfristiges Trading ist die Zero-Sum-Game-Idee ziemlich treffend: Was der eine relativ zum Markt gewinnt, verliert ein anderer; nach Gebühren ist es sogar ein Negativsummenspiel.

Für langfristiges Investieren in produktive Unternehmen stimmt sie aber nicht vollständig. Aktien sind Beteiligungen an Unternehmen, die Gewinne erwirtschaften, Dividenden zahlen, wachsen und dadurch über lange Zeit realen Wert schaffen können. Dann können viele Anleger gleichzeitig gewinnen — nicht gegeneinander, sondern weil die zugrunde liegenden Unternehmen Wert geschaffen haben.

So oder so ist der Blick auf die Psychologie der anderen Anleger hilfreich, da es auch beim längerfristigen Investieren helfen kann, Zeitpunkte zum Nachkaufen oder Erhöhen der Cash-Quote zu identifizieren.

Der marginale Käufer

Wenn man sich die Preisfindung an der Börse klarmacht, wird die These schnell klar. Den Preis machen die marginalen Käufer. Wenn also anstatt 95 Anlegern 103 auftauchen, werden diese acht neuen marginalen Käufer den Preis verändern.

Sind alle potenziellen marginalen Käufer investiert, wird weiteres Aufwärtspotenzial zunehmend schwerer. In unserer Branche wird hier auch gern der Begriff “crowded trade” verwendet.

Ich suche demnach nicht unbedingt nach Themen, die bereits auf Seite eins der Zeitungen sind, sondern eher nach Themen auf Seite 13, die irgendwann auf Seite eins landen. Frei nach Wayne Gretzky: dahin, wo der Puck beim Eishockey hingeht - und nicht dahin, wo er zur Zeit ist.

Bestimmung von Sentiment und Positionierungen

Das Anlagethema KI und insbesondere die entsprechenden Chip-Produzenten sind in letzter Zeit gut gelaufen. Wer sich auf die Suche macht, wird bei Twitter, Reddit, Substack & Co. viele jubelnde Anleger und entsprechende Kommentare finden.

Dementsprechend zeigt auch der Chart des “Chip”-ETFs (Ticker: SMH) im Relative Strength Index (RSI) an, dass die Werte immer noch nahe am Rand zu “überkauft” sind.

In diesem Zusammenhang ist allerdings wichtig zu wissen, dass ein hoher RSI nicht automatisch heißt, dass die Kurse jetzt fallen müssen. Das “Überkauftsein” kann lange anhalten und immer noch weiter ins Extreme gesteigert werden.

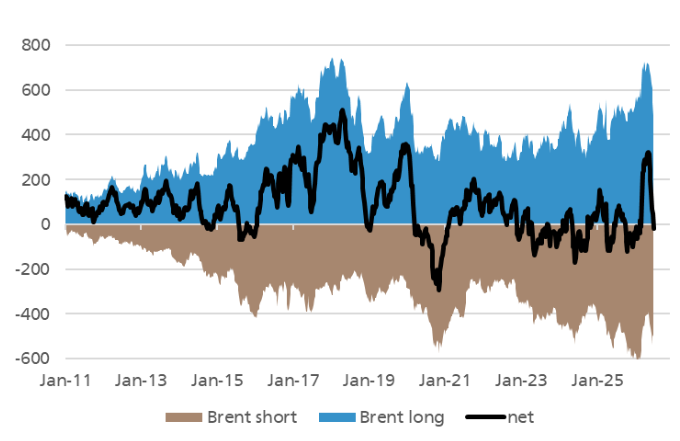

Über die Futures-Märkte lässt sich zudem mithilfe des wöchentlichen CoT-Reports (Commitment of Traders) der CFTC erkennen, wie verschiedene Marktteilnehmer in bestimmten Futures-Märkten positioniert sind.

So haben wir zur Zeit im Bereich Energy das gegenteilige Bild zu den Chip-Aktien. Die Positionierungen an der Comex zeigen, dass Anleger historisch betrachtet sehr hohe Short-Positionierungen haben.

Magazin Cover

Zeitungen haben sicherlich den Wunsch zu informieren. Gleichzeitig wollen sie aber Informationen verkaufen. Was in aller Munde ist und zur Zeit viele Menschen interessiert, ist immer einen Bericht wert. Kommt aber ein Anlagethema auf die Frontseiten, ist Vorsicht geboten.

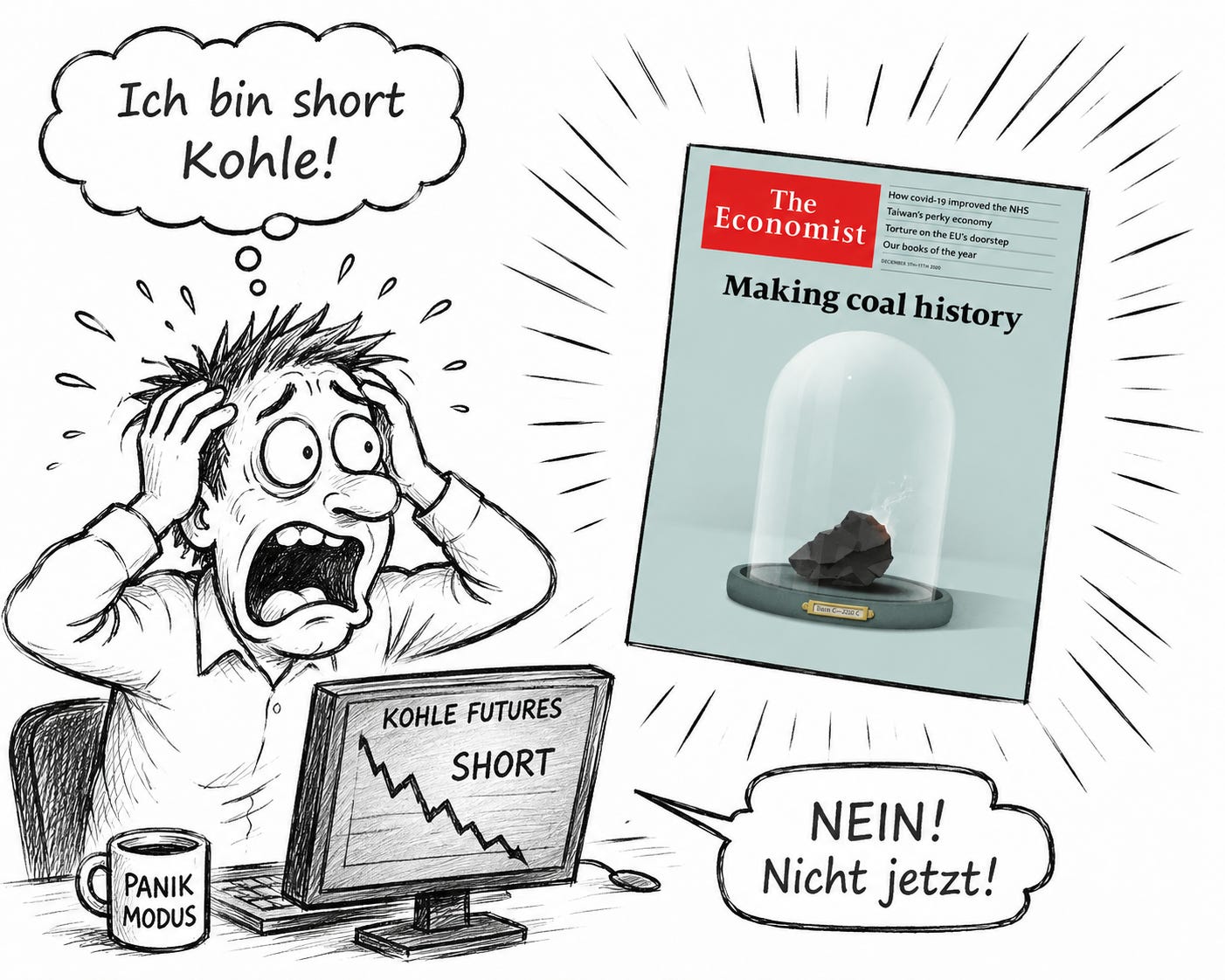

Einen besonders legendären Ruf hat sich hierbei “The Economist” erarbeitet. Allerdings zweifelhafter Natur: als Kontraindikator. Was das heißt? Immer wenn der Economist etwas auf die Titelseite bringt, dann bitte genau das Gegenteil tun.

Beispiel gefällig? Im Dezember 2020 wurde das Ende des Kohlezeitalters ausgerufen.

Im folgenden Chart sieht man, dass der Economist mächtig falsch lag und die Panik des Traders gerechtfertigt war. Mit dem Artikel wurde nahezu der Tiefpunkt der Aktien der Kohleunternehmen getroffen -hier am Beispiel von Peabody. Die zwischenzeitliche Renaissance der Kohleindustrie begann.

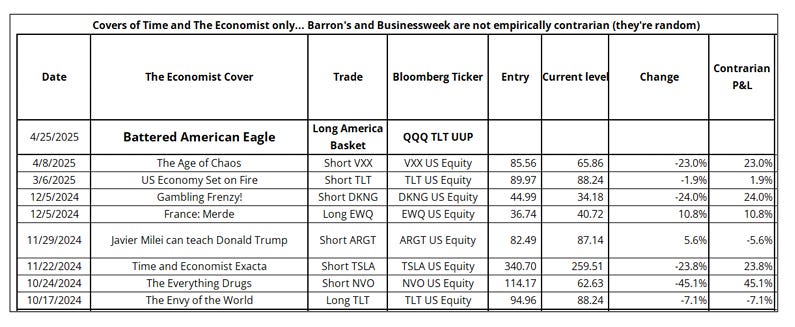

Besonders diesen Themas angenommen hat sich Brent Donnelly. Er hat dabei über 50 Cover-Themen ausgewählt und per Backtesting die entsprechenden Renditen errechnet und damit den “Nachweis” geliefert, dass an der These etwas dran zu sein scheint. Hier sind seine Trades aus den Jahren 2024 und 2025 mit der P&L der gegenteiligen Trades per Mitte 2025:

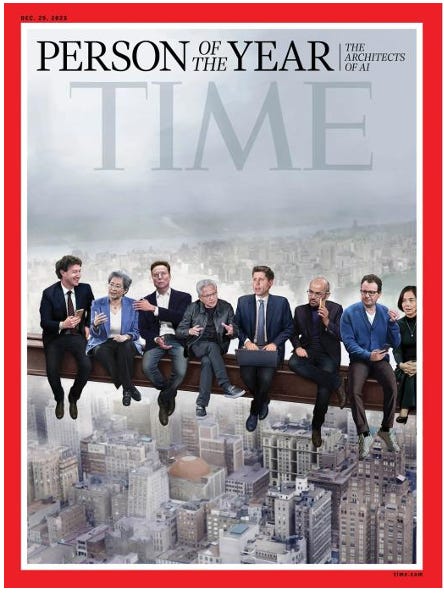

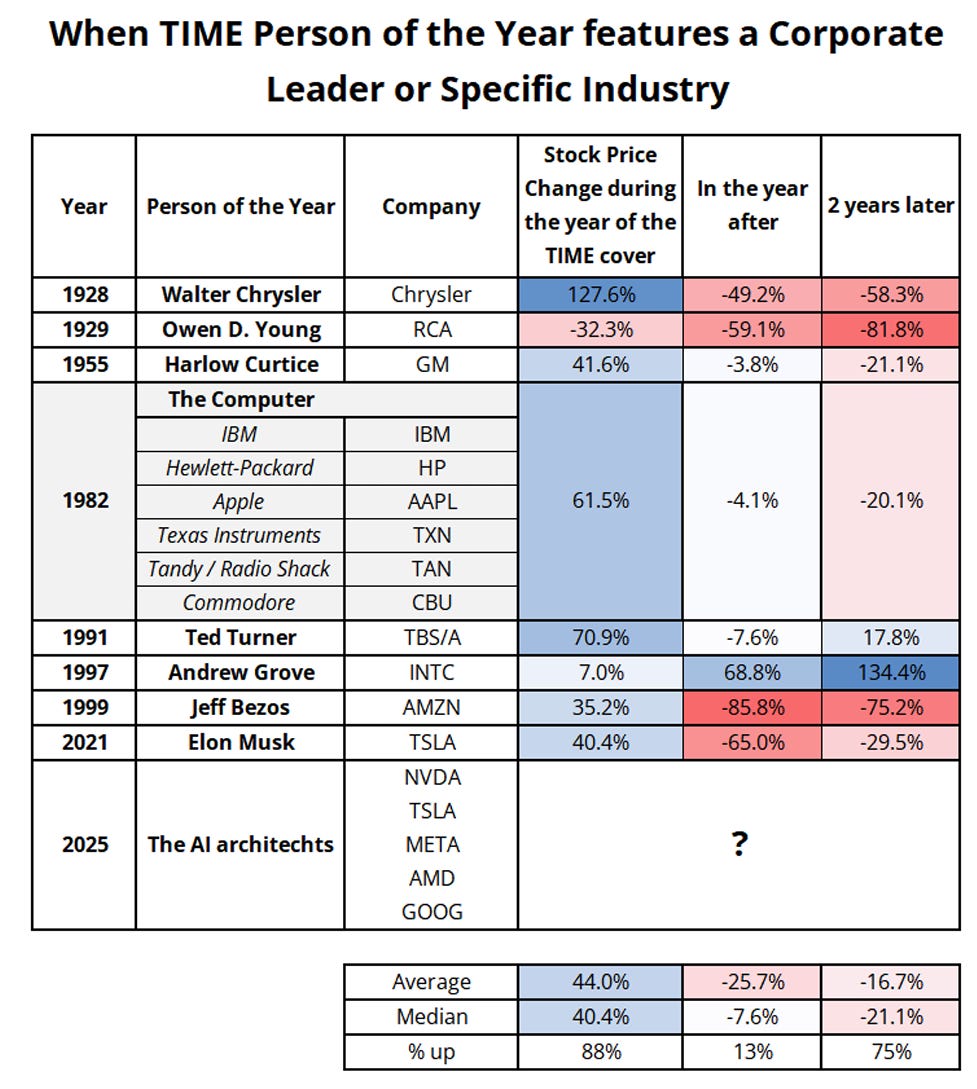

Wir sollten jetzt aber auch nicht zu sehr auf dem Economist herumreiten. Auch das Time-Magazin hat “zweifelhaften” Erfolg zu vermelden.

Hier ein neueres Cover aus 2025. Sollten AI-Investoren auf der Hut sein?

Und hier die Time-Magazin-Auswertung von Brent Donnelly:

Abschließende Gedanken

Das Thema Sentiment/Psychologie/Positionierungen ist sicherlich nicht so trennscharf wie Fundamental- und Chartanalyse. Das zeigt schon, dass meine Begriffe hier etwas ineinanderlaufen: Sentiment, Psychologie, Positionierung, Narrativ – alles hängt zusammen, ist aber nicht exakt dasselbe.

Dennoch hat der Bereich einen entscheidenden Anteil am Investmenterfolg.

Apropos Erfolg: Mein Öl-Trade ging bisher reichlich schief. Vielleicht hätte ich einfach besser auf den Economist achten sollen. Am 2. Mai erschien ein deutlich pro-Öl-lastiges Cover — und danach lief der Ölpreis alles andere als „la la land“-artikelmäßig nach oben.

Nun also ein negativer Ölartikel. Besteht damit wieder Hoffnung? Vielleicht. Vielleicht aber auch nicht. Mittlerweile bin ich skeptischer.

Aber eventuell sollte ich auch einfach nur dem Economist folgen - bzw. eben nicht folgen.

Don’t overcomplicate it!

In diesem Sinne.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.