L6 - Fundamentalanalyse - eine Auswahl für Einsteiger

Über EBITDA, Gewinn und Kurs-Gewinn-Verhältnisse - und mein Aufstöbern von Firmen mit mehr Cash als Marktwert

Vorbemerkung

Ich hatte das Glück, meine ersten Berufsjahre bei PricewaterhouseCoopers zu verbringen. Ich blicke mit Freude auf diese Zeit zurück. Für mich hatte das ein bisschen was von Klassenfahrt. Eines ist aus dieser Zeit allerdings klar: Ich weiß, wie man Finanzabschlüsse liest – also Bilanz, Gewinn-und-Verlust-Rechnung, Anhang und den ganzen Rest.

Nun hat nicht jeder die gleiche Vorgeschichte wie ich. Wer allerdings plant, sein Anlagekapital – ohne Stopp-Loss – auf fünf Firmen zu verteilen, also ein bisschen à la Warren Buffett, sollte auch à la Buffett die Finanzabschlüsse dieser Firmen genau analysieren und jeden Stein umdrehen.

Für den Rest von uns gibt es einfachere Hilfsmethoden, mit denen ein leichter Blick unter die Haube möglich wird. Wie gesagt: Ein Engagement an der Börse ist keine Raketenwissenschaft.

Gehen wir es an.

Rudimentäres zur Wertanalyse

Wenn ich etwas kaufen will, interessieren mich in der Regel zwei Dinge: Was kann ich damit verdienen, also welche Erträge, Gewinne oder Cashflows kann ich daraus ziehen? Oder: Was ist es wert, wenn ich es oder Teile davon weiterverkaufe?

Der erste Gedanke zielt auf Ertragswertverfahren beziehungsweise Discounted-Cashflow-Methoden ab. Der Grundgedanke ist hier, dass ich alle Finanzströme bestimme, die ich aus meinem Kauf in zukünftigen Jahren herausziehen kann, und diese Finanzströme dann auf einen heutigen Wert abzuzinsen. Liegt dieser Wert über der derzeitigen Marktkapitalisierung der Firma, gilt diese nach dieser Methode als unterbewertet.

Da solche Verfahren zeitintensiv sind, gibt es Hilfsverfahren, die Aussagen zur Ertragskraft ermöglichen. Zu nennen sind hier unter anderem das Kurs-Gewinn-Verhältnis, kurz KGV, englisch P/E, oder EV/EBITDA. Beides werde ich weiter unten vorstellen.

Auf den zweiten Gedanken – also: Was ist es wert? – beziehen sich Substanzwertverfahren.

Substanzwert

Der Substanzwert – ähnlich auch Buchwert oder neudeutsch NAV, also Net Asset Value – lässt sich aus der Bilanz ableiten und ist im Vergleich zu den Erfolgswerten aus der GuV eher statisch. Grob gesagt stellt der Substanzwert im Rahmen meiner Analyse das dar, was an Werten vorhanden ist, wenn ich das Geschäft einstelle, alle Vermögenswerte verkaufe oder eintreibe und anschließend die Schulden bezahle.

Im Rahmen der Fundamentalanalyse fristet die Analyse des NAV im Vergleich zur Analyse der Ertragswerte eher ein Schattendasein. Manchmal ergeben sich aber Sonderfälle.

Es gibt zum Beispiel tatsächlich immer wieder seltene Einzelfälle, in denen Unternehmen unterhalb ihres Netto-Cashs gehandelt werden. Beispiel gefällig?

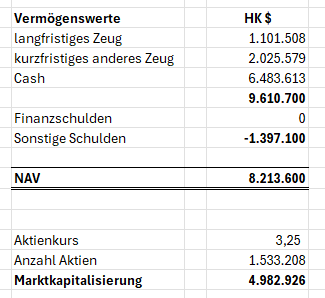

Ich habe COSCO SHIPPING International (Hong Kong) Co. 2017 und 2018 zu durchschnittlich 3,25 HKD gekauft. Multipliziert man diesen Kurs mit der Anzahl der Aktien, kommt man auf die Marktkapitalisierung. Für mich ergab sich damals folgendes Setup, wobei ich die Werte dem Finanzabschluss 2017 entnehmen konnte:

Dem Marktwert von 4,98 Mrd. HKD stand doch tatsächlich eine Netto-Finanzposition von 6,48 Mrd. HKD gegenüber.

Die Devise müsste demnach lauten: Laden übernehmen, Cash rausziehen, Rest verscherbeln, Gewinn einstreichen und weiterziehen. Problem ist nur: Wo bekomme ich ungefähr 500 Mio. Euro her, um die Firma zu übernehmen? Ich vermute, meine Bankberater bei der Volksbank wären hier leicht überfordert gewesen.

Ertragswerte - Hilfsverfahren

Wie eingangs erwähnt beruhen die gängigen Verfahren der Fundamentalanalyse darauf deren Erfolgsgrößen zu bewerten. Durchgesetzt haben sich hier folgende Hilfsverfahren:

Kurz-Umsatzverhältnis (Price/Sales): Man nimmt die Marktkapitalisierung, also Anzahl der Aktien mal Aktienkurs, und setzt diese ins Verhältnis zum Jahresumsatz.

Der Vorteil dieser Methode: Sie ist sehr schnell zu ermitteln und vergleichsweise wenig manipulierbar.

Der Nachteil: Umsätze bedeuten noch lange nicht, dass damit auch gute Gewinne erzielt werden. Dennoch liefert die Kennziffer ein erstes Indiz, ob ich es mit einem teuren oder eher günstigen Unternehmen zu tun habe. Danach kann ich inhaltlich in die Recherche gehen und herausfinden, warum die Firma teuer oder billig bewertet wird.

Kurs-Gewinnverhältnis (KGV bzw. Price/Earnings): Das KGV ist vermutlich die am häufigsten verwendete Kennziffer. Man setzt die Marktkapitalisierung ins Verhältnis zum Jahresgewinn.

Der Vorteil gegenüber Price/Sales: Es zeigt die Ertragsstärke.

Der Nachteil: Der Jahresgewinn ist deutlich stärker durch Bilanzierungsentscheidungen beeinflussbar. Den einen objektiven Jahresgewinn gibt es nicht. In ihm stecken viele Ermessensgrößen. Wer will schon exakt sagen, ob ich meine Ladenhüter um 30 Prozent sonderabschreiben sollte oder ob nicht 34,5 Prozent angemessener wären?

Kurs-Cashflow (Price/Cash-Flow): Hier geht es um den Cashflow, häufig insbesondere um den Free Cashflow. Damit versucht man, einige Probleme des KGV zu umgehen.

Der Cashflow zeigt grob gesagt, was einem Unternehmen in einem Jahr an Geld zugeflossen und abgeflossen ist. Das ist – von Täuschungsversuchen abgesehen – weniger leicht zu manipulieren als der ausgewiesene Gewinn. Der Free Cashflow zeigt, was am Ende an freien Barflüssen übrig bleibt und demzufolge meine Netto-Finanzposition beeinflussen kann.

Nachträgliche Sonderabschreibungen auf Ladenhüter sind nicht zahlungswirksam und ein Drehen an der %-Schraube beeinflusst daher den Cashflow nicht.

EV-EBITDA (Enterprise-Value/Earnings before Interest, Taxes and Depreciation): Das ist für mich die wichtigste Kennziffer, die noch relativ schnell zu errechnen ist.

Man nimmt hier anstelle der Marktkapitalisierung den Enterprise Value und setzt diesen ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen.

Der Enterprise Value errechnet sich vereinfacht, indem man die Marktkapitalisierung nimmt, den Cash abzieht und Finanzschulden hinzurechnet. Dadurch wird die Verschuldungssituation der Firma mitberücksichtigt.

Was bringt mir das KGV, wenn zwei identische Firmen das gleiche KGV haben, die eine aber schuldenfrei ist und die andere hochverschuldet?

Das EBITDA ist eine Zwischenergebnisgröße und soll die operative Ertragskraft zeigen, bevor Finanzierung, Steuern und Abschreibungen das Bild verändern.

Wo finde ich die Zahlen?

Die Originalzahlen findet man in der Regel auf der Homepage der Firma im Bereich Investor Relations. Hier Rheinmetall:

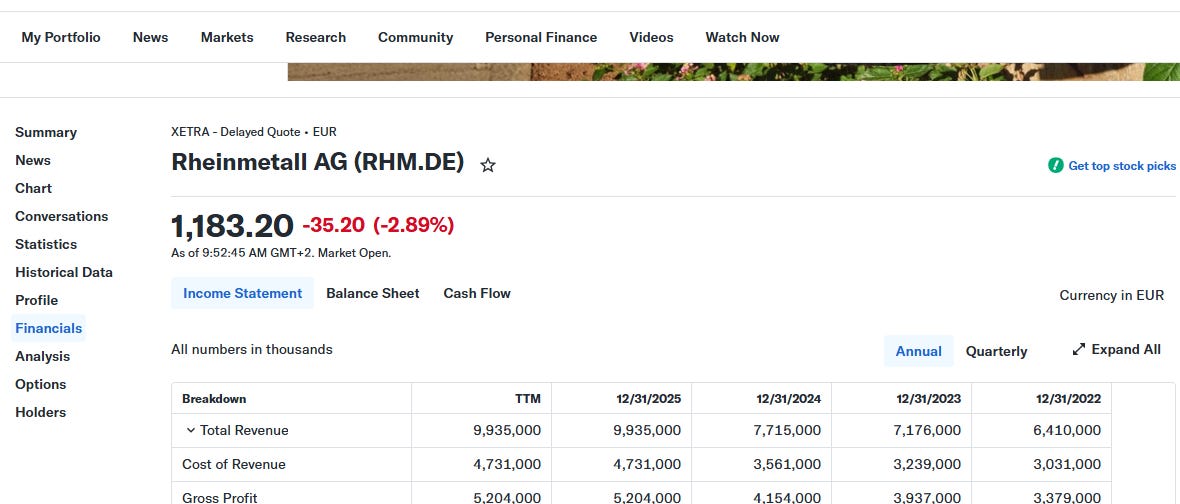

Schneller geht es häufig auf den Seiten der gängigen Finanzanbieter wie Yahoo Finance, Koyfin, Onvista und ähnlichen Anbietern. Hier zum Beispiel Yahoo:

Häufig zeigen die Finanzseiten auch schon die Kennziffern, ohne dass man sie selbst berechnen muss.

Dennoch macht es Sinn die Zahlen auf den Finanzseiten zu überprüfen. Manchmal stimmen die Werte nicht zu 100%.

Beispielanalyse

Nehmen wir Rheinmetall.

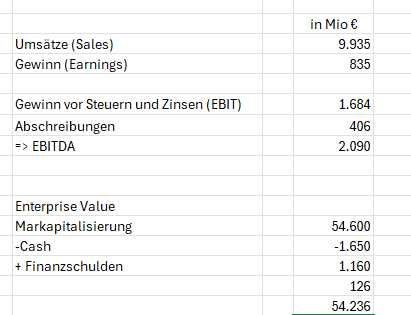

Die Aktie kostet gerade 1.173 Euro und die Marktkapitalisierung liegt bei 54,6 Mrd. Euro. Letztere Größe muss man übrigens häufig nicht selbst berechnen, da sie auf vielen Börsenseiten direkt angegeben wird.

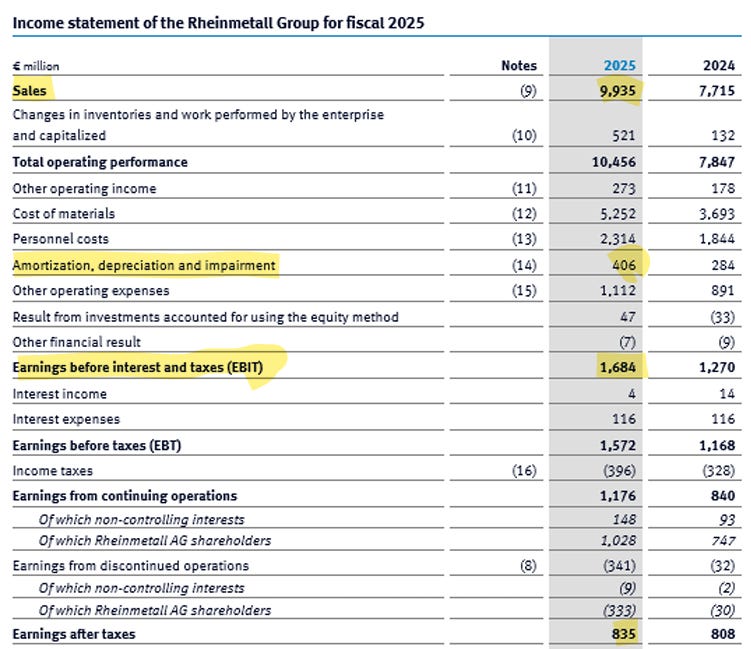

Die Gewinn- und Verlustrechnung (englisch: Income Statement) sieht für Rheinmetall wie folgt aus:

Aus der Bilanz kann ich zusätzlich erkennen, dass Rheinmetall zum 31.12.2025 Cash in Höhe von 1,65 Mrd. Euro sowie langfristige Finanzschulden in Höhe von 1,16 Mrd. Euro und kurzfristige Finanzschulden in Höhe von 126 Mio. Euro hatte.

Daraus ergibt sich für mich folgender Enterprise Value und folgende Erfolgskennzahlen:

Meine Kennzahlen lauten also:

Price/Sales: 5,5 (54.600/9.935)

Price/Earnings: 65,4 (54.600/835)

EV/EBITDA: 25,95 (54.236/2.090)

Fazit: Rheinmetall ist nicht billig. Ich müsste jetzt also herausfinden, ob die Firma die hohen Kennzahlen rechtfertigt. Wächst Rheinmetall in 2026 und den Folgejahren vielleicht stark weiter und wird sich das EBITDA in den kommenden Jahren deutlich erhöhen? An der Börse wird ja bekanntlich die Zukunft gehandelt.

Was bringt mir denn nun ein KGV von 65?

Zynisch gesagt: erst einmal gar nichts.

Die Kennziffern sind für mich immer relative Größen. Ich betrachte sie im Vergleich zum Gesamtmarkt, zur Branche, zur eigenen Historie und im Verhältnis zu den Wachstumsraten.

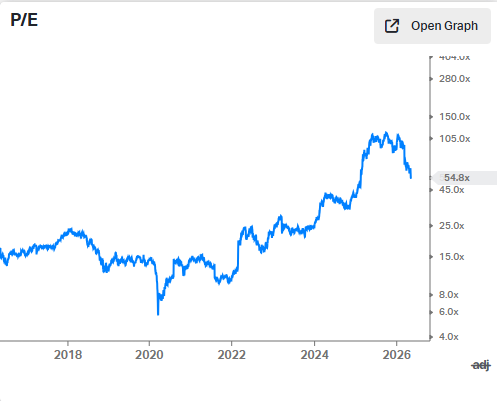

So kann ich beispielsweise bei Koyfin erkennen, dass bei Rheinmetall das KGV im Vergleich zu seiner Historie zwischen 15 und 20 in den letzten zwei Jahren deutlich nach oben gegangen ist. Koyfin kommt dabei mit einem KGV von 55 auf einen etwas anderen Wert als ich in meiner Analyse. Die Grundaussage bleibt aber gleich.

Der Anstieg ergibt teilweise Sinn, da durch die neue Zeitenordnung die Wachstumsraten von Rheinmetall weiter nach oben gehen könnten. Zudem ist Rheinmetall für Europa ein strategisch entscheidendes Unternehmen, da man sich militärisch unabhängiger von den USA aufstellen will.

Quartalszahlen + Zukunft

Neben den Jahresabschlüssen veröffentlichen Unternehmen in der Regel Quartalsabschlüsse. Hier findet man aktuellere Zahlen und kann zusammen mit der Prognose des Unternehmens bereits die Zahlen des laufenden Jahres erahnen.

Das KGV der nächsten zwölf Monate, also NTM für next twelve months, oder das KGV für das laufende Geschäftsjahr ist daher oft wichtiger als die Zahlen der Vergangenheit.

Manipulation

Hier gilt das Motto: Holzauge, sei wachsam.

Die Gehälter des Managements sind häufig an den Aktienkurs gekoppelt. Es besteht also durchaus ein Anreiz, Gewinne im Rahmen des Erlaubten schönzurechnen. Häufig werden dann auch Pro-forma-Gewinne veröffentlicht und die ausgeklammerten Kosten im Kleingedruckten versteckt.

Um die Jahrtausendwende, im Zuge der Dotcom-Blase, hatten manche Unternehmen derart viele Kosten ausgeklammert, dass spöttisch der Ausdruck „Gewinn vor Kosten“ die Runde machte. Das ist natürlich nichts anderes als Umsatz.

Fazit

Dies war ein Einstieg in die Fundamentalanalyse. Natürlich haben wir hier nur an der Oberfläche gekratzt. Ich denke aber, wer die wichtigsten Kennzahlen berechnen und verstehen kann, ist dem Großteil der Anleger bereits einen weiten Schritt voraus.

Wichtig ist in diesem Zusammenhang auch noch, dass generell in Growth und Value unterschieden werden kann. Growth-Investoren setzen auf Unternehmen mit starkem Wachstum, die entsprechend oft höhere Bewertungskennziffern aufweisen. Value-Investoren konzentrieren sich eher auf günstig bewertete Aktien, wobei ein starkes Wachstum nicht zwingend Voraussetzung ist.

Wenn ich in Zukunft Investment-Ideen vorstelle, werde ich immer wieder auch auf die vorgestellten Kennzahlen eingehen.

Wer tiefer in die Materie einsteigen will, dem empfehle ich Security Analysis von Graham und Dodd, das als eine Art Bibel der Finanzgemeinde zu diesem Thema gilt.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.