Weizen, Mais, Zucker: So positioniere ich mich im Agriculture-Sektor

Analyse zu ETFs, Futures, Risiken und Stop-Loss - oder warum Hamsterkäufe keine Lösung sind

Einführung

Im letzten Post hatte ich die Arbeitsthese aufgestellt, dass ein Engagement im Bereich Agriculture aus meiner Sicht durch die Verknappung bzw. Verteuerung von Gas und den daraus resultierenden höheren Kosten für Dünger sowie auf der anderen Seite teureres Diesel gerechtfertigt sein könnte.

Außerdem hatte ich drei ETFs sowie ein mögliches Short-Setup ins Spiel gebracht. Bevor ich jedoch darlege, wie ich mich konkret positioniert habe, sollten wir zunächst einen Schritt zurücktreten und überlegen, an welchen Punkten diese These falsch sein könnte.

Bestätigungsmodus

An dieser Stelle kommen wir zu einem entscheidenden Punkt beim Investieren. Frei nach dem Motto: „Dass ich schön bin, weiß ich schon“ liegt es in der Natur des Menschen, nach Bestätigung zu suchen. Wir sind Herdentiere und bewegen uns gern in Gruppen Gleichgesinnter.

Genau dieser Reflex kann beim Investieren jedoch fatal sein. Statt gezielt nach Artikeln zu suchen, die meine These stützen, sollte ich bewusst nach Gegenargumenten suchen. Nicht bestätigende, sondern widersprechende Informationen helfen dabei, die eigene Sicht robuster zu machen.

Risiken der These

Da ich die Nachfrage weiterhin als vergleichsweise unelastisch einschätze, sollten wir uns vor allem auf die Angebotsseite konzentrieren.

Ein mögliches Gegenargument wäre zunächst, dass Landwirte weltweit versuchen könnten, zusätzliche Flächen für den Anbau zu aktivieren. Ein weiterer entscheidender Faktor ist das Klima. Ich bin hier kein Experte, und wetterabhängige Investments versuche ich – ähnlich wie Engagements in Natural Gas – in normalen Zeiten eher zu vermeiden, weil es schlicht zu viele Unbekannte gibt. Es ist also durchaus möglich, dass 2026 klimatisch ein außergewöhnlich gutes Jahr wird und dadurch die geringere Düngerverwendung teilweise ausgeglichen wird.

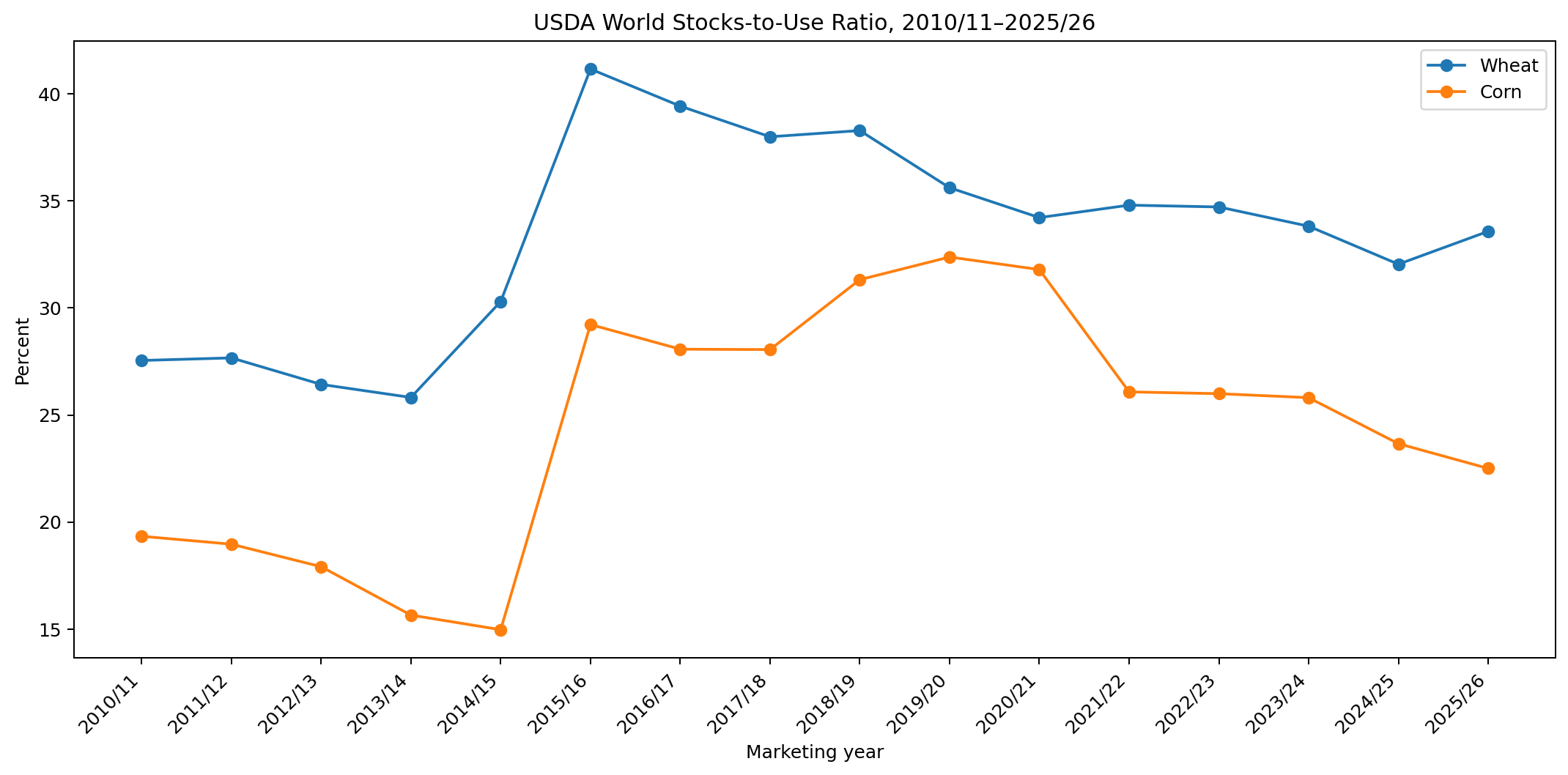

Ebenso wichtig ist der Blick auf die Ausgangslage. Dafür sollte man die Lagerbestände analysieren. Sinnvoll ist es dabei, nicht nur auf absolute Bestände zu schauen, sondern auf die Stocks-to-Use Ratio, also das Verhältnis von Lagerbeständen zum Verbrauch. Denn absolute Bestände können hoch erscheinen, obwohl der Markt historisch dennoch eher eng ist – nämlich dann, wenn gleichzeitig auch der Verbrauch -u.a. durch Anstieg der Weltbevölkerung- wächst.

Ein Blick auf die nachfolgende Grafik führt aus meiner Sicht zu zwei Erkenntnissen: Erstens ist die Lage nicht so angespannt wie beispielsweise 2014 . Zweitens starten wir aber auch nicht von einem außergewöhnlich komfortablen Niveau, das unsere These klar infrage stellen würde.

Darüber hinaus lässt sich erkennen, dass Mais im Rahmen dieser Überlegungen etwas attraktiver aussieht als Weizen.

Vergleich mit dem Beginn des Ukraine-Krieges

Da wir aktuell – ähnlich wie 2020 während Covid und 2022 mit dem Ausbruch des Ukraine-Krieges – erneut mit einem globalen Schockereignis konfrontiert sind, lohnt sich der Blick zurück. Weil 2020 vor allem ein Nachfrageschock war, sollte der Vergleich eher mit dem Jahr 2022 erfolgen.

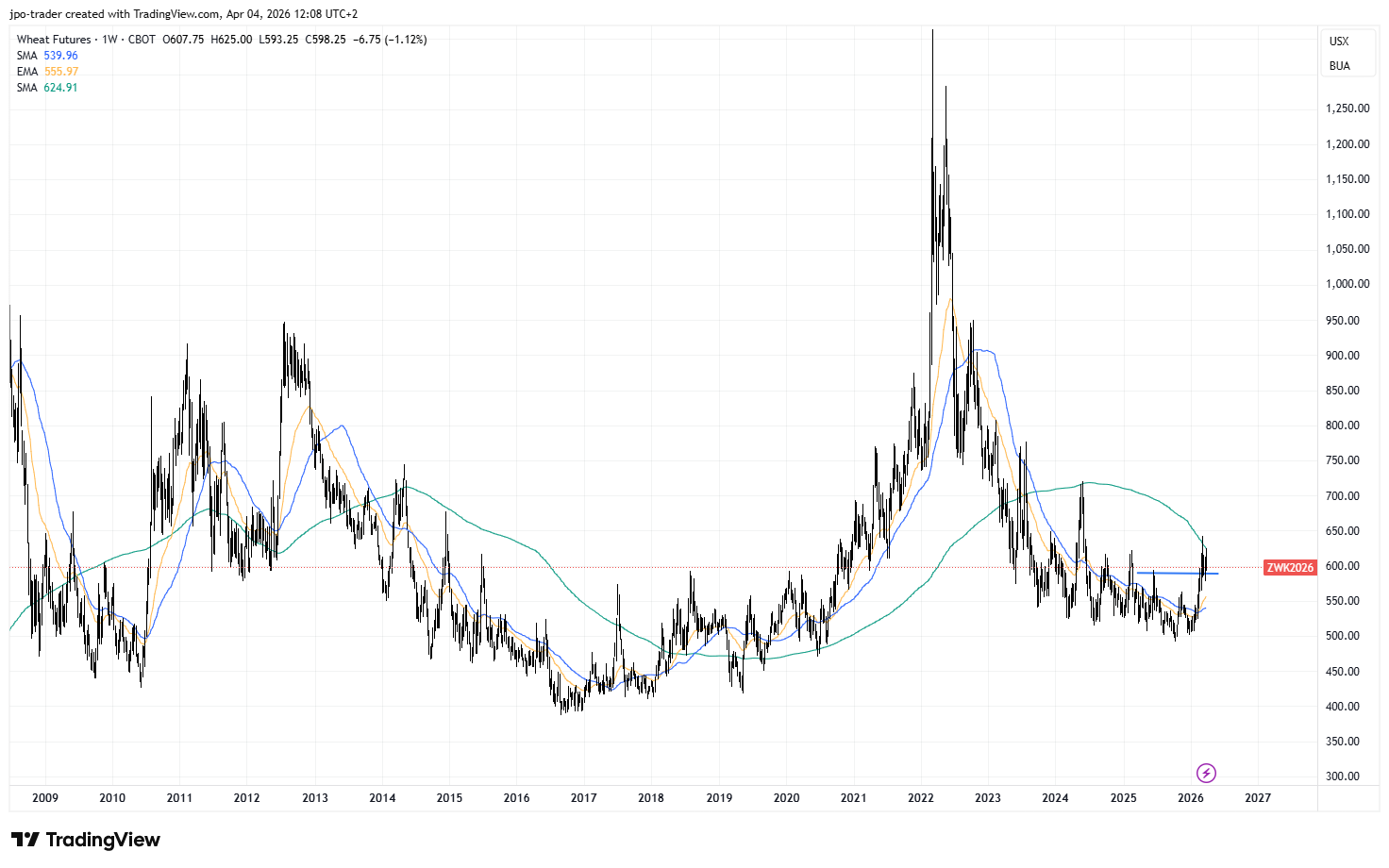

Anbei der Chart des Weizen-Futures (Front-Month).

Auf den ersten Blick fällt sofort auf, wie explosiv sich die Preise 2022 entwickelt haben. Bevor daraus jedoch allzu große Hoffnungen entstehen, lohnt sich ein genauerer Blick auf die damalige Ausgangslage: Russland und die Ukraine standen 2021 zusammen für rund 27 bis 30 Prozent der weltweiten Weizenexporte. Mit dem Schwarzen Meer fiel zudem ein zentraler Exportkanal aus. Es handelte sich also um einen direkten Angebotsschock.

In der aktuellen Situation wäre ein möglicher Angebotsschock dagegen eher indirekt beziehungsweise nachgelagert.

Bei Mais sind Chartbild, Exportausfälle und damit auch die Vergleichssituation zu 2022 in abgeschwächter Form ähnlich.

Zwischenfazit

Ich bleibe grundsätzlich bei meiner These und bin bereit, vorsichtig erste Schritte zu gehen – oder, um im Bild zu bleiben, „einen Zeh ins Wasser zu halten“. Weiterhin erscheint mir Mais -relativ- attraktiver, da die Vorratslage knapper ist und der Düngereinsatz hier tendenziell höher ausfällt.

Damit stellt sich die praktische Frage nach der konkreten Positionierung. Wer nicht sämtliche Supermärkte abklappern und später Maisdosen an dankbare Nachbarn teuer weiterverkaufen möchte, wird an den Futures-Märkten kaum vorbeikommen.

Meine Positionierung bei Weizen, Mais und Zucker

Ich persönlich handle Futures auf Weizen, Mais und Zucker. Ergänzend dazu habe ich – vor allem wegen der höheren Konvexität – Optionen auf diese Futures mit entsprechender Laufzeit gekauft. Dabei habe ich Mais leicht übergewichtet.

Kommen wir an dieser Stelle noch einmal auf meinen Opa zurück, über den ich an anderer Stelle hier bereits geschrieben hatte. Da er selbst keine Futures handeln kann, muss er auf Ersatzprodukte ausweichen. Er könnte sich als Alternative mit folgenden ETFs beschäftigen, die einen Mix aus Futures-Kontrakten halten:

Teucrium Wheat Fund (Ticker: WEAT)

Teucrium Corn Fund (Ticker: CORN)

Teucrium Sugar Fund (Ticker: CANE)

An dieser Stelle ist ein Hinweis besonders wichtig: Keiner dieser ETFs eignet sich für eine langfristige Haltedauer – auf keinen Fall. Ein Blick auf den Chart macht das schnell deutlich. Nehmen wir als Beispiel Weizen: Kurzfristig wirkt die Korrelation zwischen dem ETF (blaue Linie) und dem Front-Month-Futures-Kontrakt nahezu perfekt.

Langfristig zeigt sich jedoch ein anderes Bild (siehe folgender Chart). Der Grund dafür liegt im Contango, also der Situation das spätere Futures Kontrakte (z.B. Dezember) teurer als zeitnahe Kontrakte (z.B. Mai) sind. Dies erzeugt eine negativen Rolleffekt, der bei solchen Produkten erheblich sein kann. Auf beide Themen werde ich im Bereich Basiswissen zu einem späteren Zeitpunkt noch ausführlicher eingehen.

Bei Mais und Zucker sieht es zwar mit der langfristigen Korrelation etwas besser aus, im Grundsatz gilt aber auch hier dasselbe.

Was sagen die Charts?

Beim Weizen wirkt das Chartbild derzeit am klarsten. Der Kurs versucht, aus einer mehrjährigen Seitwärtsbewegung nach oben auszubrechen.

Mais befindet sich ebenfalls seit 2024 in einer Seitwärtsphase. Das Chartbild ist hier allerdings nicht ganz so eindeutig beziehungsweise nicht ganz so sauber wie bei Weizen. Vielleicht spricht das doch dagegen, Mais zu stark überzugewichten?

Zucker wiederum kommt eher aus einer Abwärtsbewegung und präsentiert sich damit charttechnisch aktuell am wenigsten überzeugend.

Abschließende Gedanken

Auch bei meinem Agriculture-Trade arbeite ich mit Stop-Loss-Marken. Wie gesagt: Ich bin weder Wetterexperte noch verfüge ich über besondere fachliche Tiefe im landwirtschaftlichen Bereich. Gerade deshalb halte ich ein diszipliniertes Risikomanagement hier für umso wichtiger. Technisch denkbar wäre etwa ein Stop-Loss bei einem nachhaltigen Bruch einer waagerechten Unterstützung oder – je nach Chartbild – beim nachhaltigen Unterschreiten der 50-Tage-Linie.

Ebenso wichtig: Dieser Trade ist ausdrücklich nicht langfristig angelegt. Für mich liegt die erwartete Haltedauer eher im Bereich von ein bis fünf Monaten.

Noch ein kurzer Satz zum möglichen Short-Trade auf John Deere (DE), über den ich bereits im vorigen Artikel nachgedacht hatte: Hier habe ich mich inzwischen über einen tief im Geld liegenden Put positioniert. Die Option mit der WKN PK72LC weist ähnliche Parameter auf. Im Wesentlichen gilt hier vieles analog zu dem, was ich bereits über den NVIDIA-Hedge geschrieben habe. Wer die Berechnungen auf Basis der NVIDIA-Vorlage nicht nachvollziehen und übertragen kann, sollte aus meiner Sicht aktuell die Finger davon lassen.

Zum Schluss noch mein üblicher Hinweis: Dies ist keine Anlageberatung. Ob der Trade aufgeht, ist offen – genau deshalb sind Risikomanagement und Positionsgröße wie immer zentral. Sollte der Trade nicht aufgehen, bleibt mir zumindest ein kleiner Trost: Man kann die Position auch als eine Art natürlichen Hedge gegen steigende Preise beim Bäcker oder im Supermarkt verstehen. Anders gesagt: Geht der Trade nicht auf, könnte immerhin das Schoko-Müsli für unsere Kinder “günstig” bleiben.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.