Über Irankrise, Gasmangel und Folgen für die Landwirtschaft

Folgeeffekte zweiter Ordnung führen zu Tristesse auf dem Acker

Einführung

Ich kokettiere gern mit meiner Herkunft und sage manchmal scherzhaft, ich sei ein einfacher Bauerssohn. Das stimmt allerdings nur zum Teil. Richtig ist: Mein Vater verbrachte den ersten Abschnitt seines Lebens auf dem Trecker. Später entschied er sich jedoch für ein Medizinstudium – sehr zum Leidwesen meiner Großmutter.

Kommen wir aber zunächst zur Irankrise. Die Lage bleibt weiterhin verfahren. Mein Basisszenario ist nach allem, was ich derzeit lese, dass eine weitere Eskalation wahrscheinlicher ist als ein einseitiges Ende des Konflikts durch die USA und eine anschließende Aufhebung der Blockade der Straße von Hormus durch den Iran.

Dass dem Ölmarkt seit Wochen ein erheblicher Teil des täglichen Angebots fehlt, ist bekannt. Ein Teil dieses Ausfalls konnte bislang durch vorhandene Bestände und Ausweichrouten aufgefangen werden. Insgesamt wirkt der Anstieg des Ölpreises auf rund 100 Dollar daher noch vergleichsweise moderat. Zum Vergleich: Zu Beginn des Ukrainekriegs im Jahr 2022 fehlte dem Markt deutlich weniger russisches Öl, dennoch stiegen die Preise zeitweise auf bis zu 130 Dollar. Mein Eindruck ist, dass der Ölpreis derzeit nicht nur durch den physischen Markt, sondern stark durch politische Einflussnahme und die Terminmärkte geprägt wird. Auffallend war hier zuletzt, dass zeitgleich mit Tweets des U.S.-Präsidenten die Volumina an Leerverkäufen deutlich nach oben gingen. Diese Strategie kann eine Zeit lang funktionieren – bis sich die Knappheit am physischen Markt durchsetzt und solche Effekte an ihre Grenzen stoßen.

Der höhere Ölpreis hat erwartungsgemäß zu stark gestiegenen Dieselkosten geführt. Dieser Folgeeffekt liegt auf der Hand und ist in der Presse ein deutliches Thema.

Dennoch bleibe ich bei meiner Einschätzung, dass Investments im Ölsektor derzeit teilweise einem politischen Roulette gleichen, da geopolitische Wendungen und selbst einzelne Aussagen von Donald Trump jederzeit heftige Preisschwankungen in beide Richtungen auslösen können.

Situation am Gasmarkt

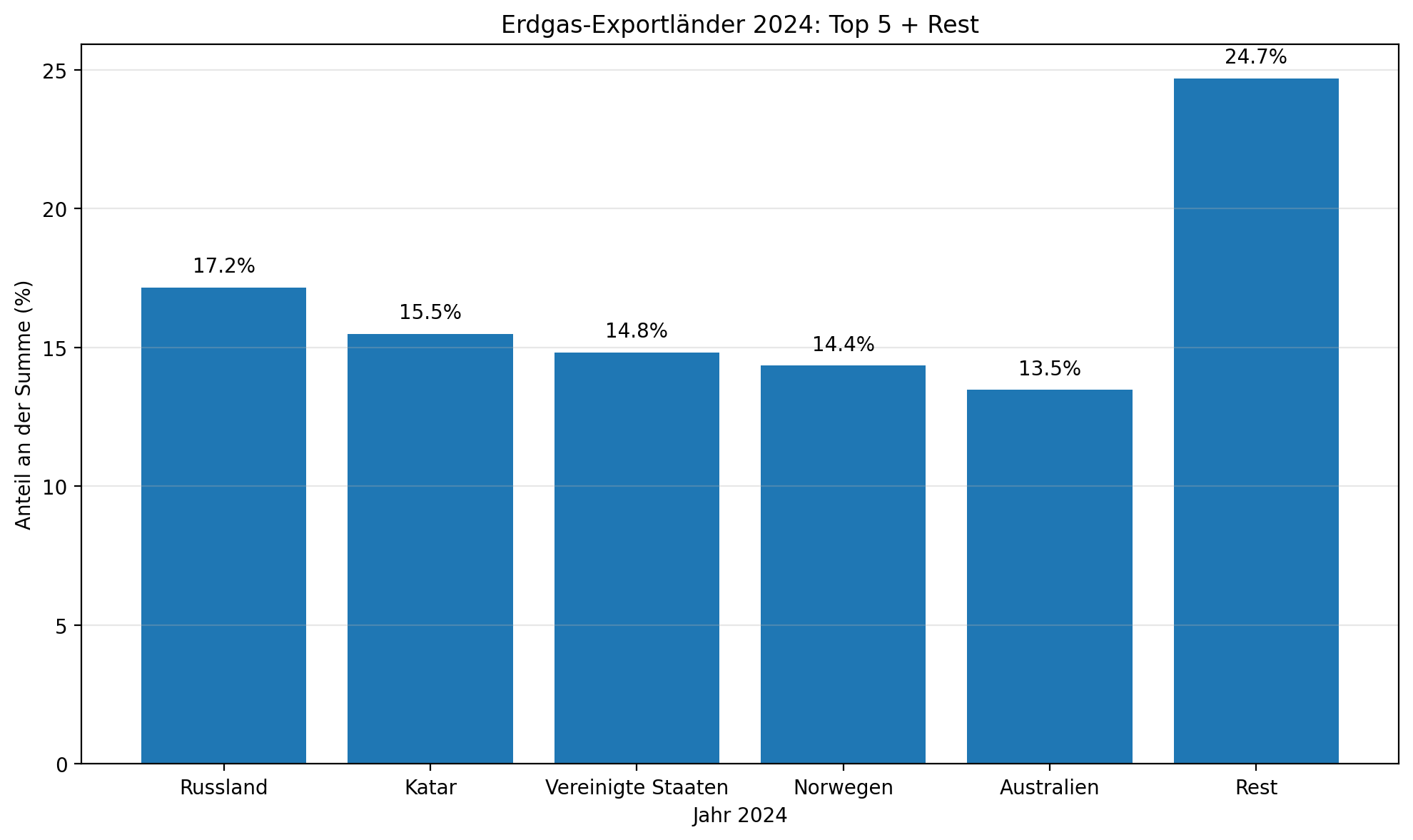

Etwas weniger beachtet werden in der Presse die Folgen der Irankrise für den Gas- und Düngemarkt, obwohl sie erheblich sein könnten. Zunächst zum Gasmarkt: Dort ist die Verwundbarkeit besonders groß. Allein Katar und die Golfregion stehen für ca. 20% der weltweiten LNG-Exporte. Ein großer Teil des globalen LNG-Handels läuft dabei normalerweise durch die Straße von Hormus.

Auf dem Ölmarkt konnte zumindest das ursprüngliche Defizit von ungefähr 20 Millionen Barrel pro Tag um ungefähr ein Drittel durch aktivierte Umgehungspipelines in Saudi-Arabien und den Vereinigten Arabischen Emiraten reduziert werden. Dies ist beim Gas nicht der Fall. Hinzu kommt, dass Öl deutlich einfacher zu lagern ist als Gas, weshalb die Vorräte dort zu Beginn der Krise höher waren und damit der Mangel besser kompensiert werden kann.

Erdgas wiederum ist der entscheidende Inputfaktor für die Herstellung von stickstoffbasiertem Dünger. Durch den Gasmangel haben Düngemittelhersteller in Teilen Asiens -auch in Folge der allgemeinen Rationalisierungen- ihre Produktion bereits eingeschränkt oder eingestellt.

Zusätzlich fehlt dem Weltmarkt Dünger, der in großen Mengen direkt am Golf produziert wird. Ein erheblicher Teil der weltweiten Harnstoff-Exporte stammt aus dieser Region. Sollte entgegen meiner Erwartung die Straße von Hormus zeitnah wieder offen sein, bleibt weiterhin die Tatsache bestehen, dass ein nicht geringer Teil der Gas- und Düngerinfrastruktur zerstört worden ist.

Dünger & Ertrag

Es gibt im Wesentlichen zwei große Gruppen von Mineraldünger: Stickstoffdünger auf der einen Seite sowie Kali- und Phosphatdünger auf der anderen. Während Kali und Phosphat derzeit in ausreichenderen Mengen vorhanden sind, führt die Blockade von Hormus zu einer dramatischen Verknappung von stickstoffbasiertem Dünger.

Der Herstellungsprozess bei letzterem läuft wie folgt: Stickstoff kommt aus der Luft, Wasserstoff aus Erdgas – und zusammen werden sie zu Ammoniak, dem Grundbaustein aller Stickstoffdünger. Ammoniak ist die zentrale Zwischenstufe, und daraus wird unter anderem Harnstoff (Urea) hergestellt, der den größten Anteil an dieser Düngerfamilie hat. Ein großer Teil der Produktionskosten entfällt dabei auf Erdgas. Massive Preissprünge beim Erdgas können also einerseits dazu führen, dass stickstoffhaltige Dünger deutlich teurer werden. Weiterhin führt der Erdgasmangel dazu, dass weniger Dünger hergestellt wird, was aufgrund der veränderten Angebots-Nachfrage-Dynamik ebenfalls zu Preiserhöhungen beim Dünger führt.

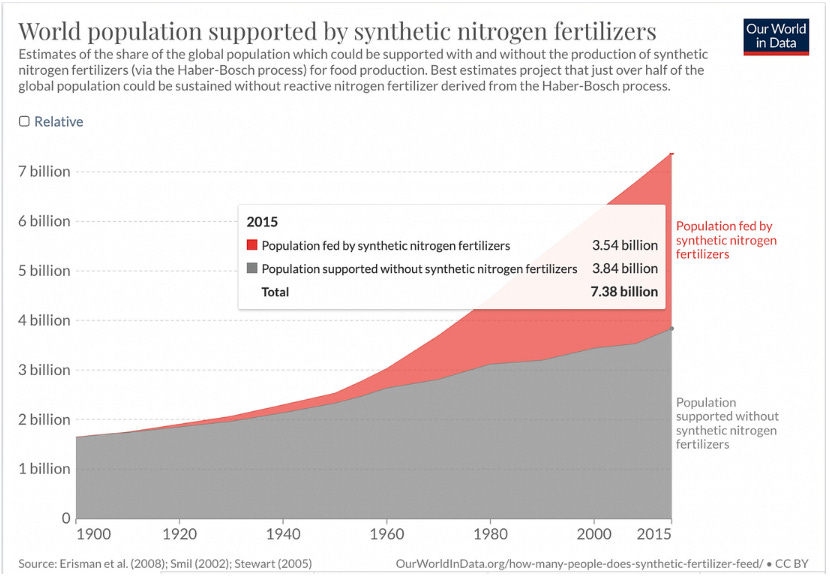

Wichtig ist auch noch zu wissen, dass Dünger die Ertragskraft pro Hektar deutlich steigert. So hat beispielsweise eine Langzeitstudie herausgefunden, dass Stickstoffdüngung den Getreideertrag im Mittel von 3.099 auf 5.163 Kilogramm pro Hektar erhöhte. Interessant in diesem Zusammenhang ist auch die Aussage, dass ein sehr großer Teil der Weltbevölkerung dauerhaft nicht ohne stickstoffhaltige Dünger ernährt werden könnte.

Erste Zwischenüberlegungen

Macht es vor diesem Hintergrund Sinn, noch in Produzenten von Stickstoffdünger zu investieren? Antwort: ein klares Jein. Die Idee hatten nämlich schon andere. So hat sich der Aktienkurs von CF Industries, einem der großen US-Produzenten, seit Jahresbeginn sehr stark entwickelt.

Ist es dann sinnvoll, in Kali-Produzenten wie zum Beispiel Mosaic zu investieren? Auch hier ist die Antwort im Sinne unserer Analyse eher nein. Das Verhältnis der beiden Düngerarten ist nicht substitutiv. Pflanzen brauchen beide Arten. Phosphat ist vor allem für die Wurzeln und die Energie wichtig, Stickstoff für das Wachstum und die Blattmasse. Der Mangel an Stickstoffdünger führt also nicht automatisch zu einem erhöhten Ausweichen auf Phosphat und Kali.

Auswirkungen auf die Landwirtschaft

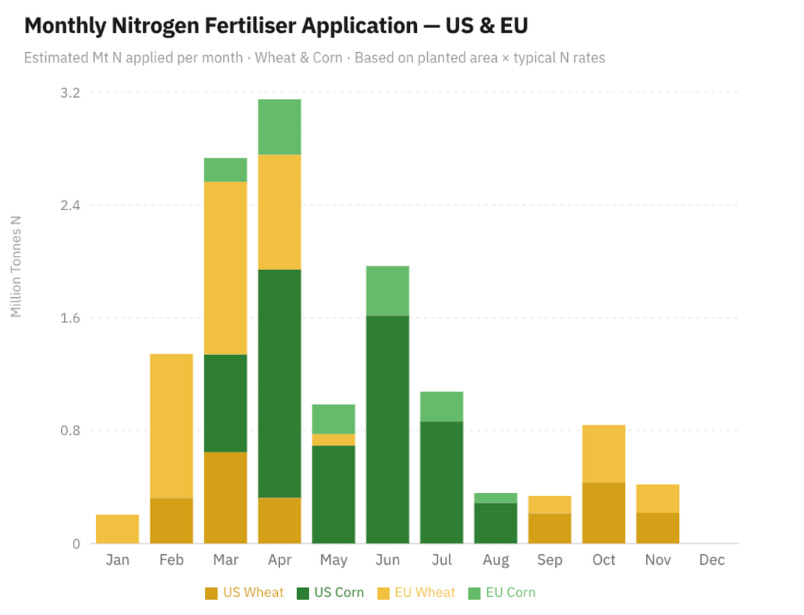

Kommen wir zurück zu den Landwirten und zu unseren familiären Wurzeln. Leider steht ihnen das Wasser bis zum Hals. Ihre Hauptkostenträger – Diesel und Dünger – sind explodiert. Weiterhin ist wichtig zu wissen, dass der derzeitige Mangel an Dünger nicht einfach wieder aufgeholt werden kann, falls die Straße von Hormus demnächst wieder öffnet. Die Pflanzsaison beginnt jetzt, und der Dünger wird vor allem im April gebraucht.

Die Preise für Getreide und Mais dürften demnach steigen. Zum einen brauchen die Landwirte höhere Preise, um überhaupt wirtschaftlich überleben zu können und die explodierenden Inputkosten ein Stück weit wieder aufzufangen. Weiterhin wird weniger Dünger den Ertrag verringern und damit das Angebot verknappen. Es wirken hier also zwei Effekte. Die Nachfrage ist dagegen eher preisinelastisch. Menschen benötigen Essen.

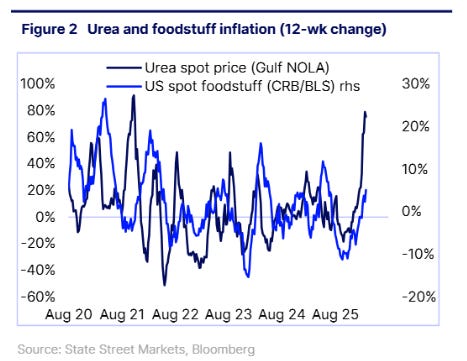

Deutlich wird der Zusammenhang auch nochmals wenn man die UREA-Preise und Lebensmittelpreise übereinander legt. Letztere haben die Erhöhungen bei UREA (Harnstoff) noch nicht eingepreist.

Besonderheiten beim Mais und bei Zucker

Mais ist stickstoffintensiver als Weizen. Weiterhin ist an den nicht abgeernteten Feldern im Spätsommer ersichtlich, dass Mais nicht nur als Nahrungsmittel verwendet wird, sondern auch zur Produktion von Ethanol. Steigende Rohölpreise erhöhen die Verwendung von Ethanol in der Marge im Verhältnis zu fossilen Kraftstoffen und können damit einen zusätzlichen Nachfrageeffekt haben.

Der wichtigste Zuckermarkt ist Brasilien. Ein sehr großer Teil der weltweiten Zuckerexporte kommt aus diesem Land. Die Aussagen bezüglich Ethanol und Mais gelten für Zucker in abgeschwächter Form analog.

(Investmentspezifische) Schlussfolgerungen

Bleiben wir bei unserer Logik und den Schlussfolgerungen: Die Preise für Weizen, Mais und Zucker sollten steigen. Weiterhin führen die explodierenden Kosten bei Dünger und Diesel dazu, dass Investitionen in Landmaschinen verschoben werden müssen.

Es stellt sich also die Frage, ob man über ETFs mit den Tickern CORN, WEAT und CANE auf steigende Preise setzt und bei dem Traktorenhersteller John Deere (DE) eine Short-Position aufbauen sollte. Da dieser Artikel jetzt schon recht lang geraten ist, werde ich die Frage zeitnah in meinem nächsten Artikel beantworten.

Kommen wir abschließend noch einmal auf meinen familiäre Situation zurück. Leider war meine eigene Traktoristen-Karriere im Gegensatz zu meinem Vater kurz und unerquicklich. Mein Sommerjob bei meinem Onkel als 16-Jähriger endete nach drei Tagen und einem platten Reifen mit dem Kommentar: „Hier hast du 20 Mark. Ich glaube, du bist am Gymnasium besser aufgehoben.“

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.