Derivate für Doofe? Hände weg von gehebelten ETFs!

Lust auf Kleingedrucktes? Ein Blick unter die Haube lohnt sich.

Vorbemerkung

Eventuell hat der ein oder andere meiner Leser einen gehebelten ETF im Depot. Ich will mit diesem Artikel niemandem auf den Schlips treten. Wie gesagt ich habe in meinem Trader-Leben jeden erdenklichen Fehler gemacht. Ich bin also in Gedanken bei Euch.

Dieser Artikel ist außerdem etwas anders aufgebaut. Im ersten Teil geht es um die grundsätzliche Mechanik. Danach sollte klar sein, warum gehebelte ETFs in den meisten Fällen keine gute Idee sind.

Wer noch Lust hat, kann im zweiten Teil erfahren, warum ich gerade wieder über dieses Thema gestolpert bin. Spoiler: Es gibt doch tatsächlich einen zweifach gehebelten Short ETF auf den Ölpreis. Und falls die Frage aufkommt: Natürlich fasse ich auf die Herdplatte und shorte das Ding.

Teil 1 - Kopf, ich gewinne. Zahl, du verlierst.

Der Kleinanleger und die Finanzbranche

Ich nehme meinen Erziehungsauftrag auf diesem Blog ja durchaus ernst. So wie jede Bevölkerung -zumindest in Demokratien- genau die Regierung bekommt, die es verdient, bekommen auch wir Anleger genau das Produkt, was wir verdienen nachfragen.

Dabei hat der Kleinanleger – oder, neudeutsch, Retail-Investor – es heute so gut wie nie zuvor in der Geschichte. Informationen sind heute nicht mehr das knappe Gut, das sie einmal waren. Was früher teuer, langsam und exklusiv war, ist heute in Sekunden verfügbar. Internet und KI haben die Spielregeln verändert.

Aber zurück zur Produktnachfrage. Ich bekomme manchmal folgendes zu hören: “Was hälst du von Aktie xy? Die ist in letzter Zeit so gut gelaufen.” Unabhängig davon, dass das keine gute Anlagestrategie ist, hat die Finanzbranche darauf reagiert. Pharma läuft gerade gut? Alles klar, wir legen einen Pharma ETF auf. Kurioserweise markiert die Auflage eines Themen-ETFs nicht selten das Top des jeweiligen Themenbereichs. Aufgelöst wird der ETF dann meist, wenn ein zyklisches Tief erreicht wird. Beispiel gefällig?

Im folgenden Chart sehen wir eine bekannte Schiffsaktie. Der Branchenfonds mit dem Ticker SHIP wurde 2008 (roter Kreis) aufgelegt und 2014 (grüner Kreis) wieder eingestellt.

Und genauso werden auch gehebelte ETFs nachgefragt. Lust auf doppelte Performance aber keine Lust auf Kleingedrucktes? Auch dafür liefert die Finanzbranche das passende Produkt.

Was sind gehebelte ETFs - ein Blick unter die Haube lohnt sich?

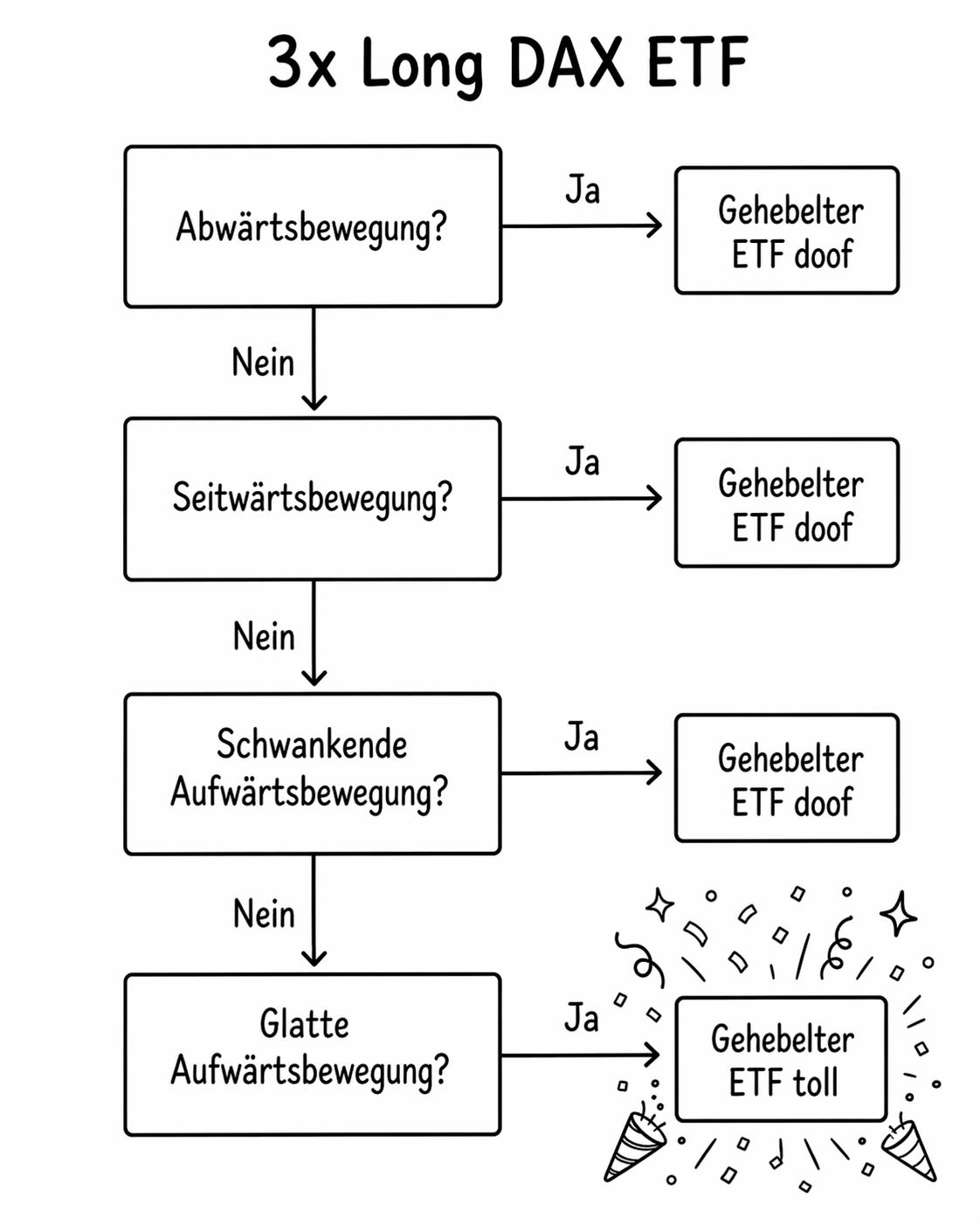

Auf den ersten Blick könnte man meinen, wenn ich einen 3x Long-DAX-ETF kaufe und bullish für den DAX bin, dass ich -falls meine Annahme eintrifft- dann auch dreifach verdiene. Leider ist das nicht zwingend so richtig.

Das Problem liegt im täglichen Reset beziehungsweise in der täglichen Neugewichtung sowie in der kumulierten Volatilität. Klingt zunächst kompliziert, deshalb mache ich es am besten an einem einfachen Beispiel deutlich.

Zunächst eine Seitwärtsbewegung. Während der Index am Ende unverändert bleibt, hat der ETF ein Minus von 11% erwirtschaftet.

Und selbst wenn der Index gemäß meiner Annahme steigt, kann der 3x ETF unter Umständen Verluste machen. Entscheidend ist demnach nicht nur das Ziel, sondern auch der Weg dorthin.

Fazit

So populär die gehebelten Produkte sind -vielleicht auch mangels Zugang zu Derivaten-, sollte man von diesen Produkten im Regelfall die Finger lassen. Eigentlich gibt es nur einen Fall, in dem der gehebelte ETF im Vorteil ist. Ein Anleger sieht sich demnach mit folgendem Entscheidungspfad konfrontiert.

Produkte wie TQQQ (ProShares UltraPro QQQ) oder SOXL (Direxion Daily Semiconductor Bull 3x) sind also mit Vorsicht zu genießen.

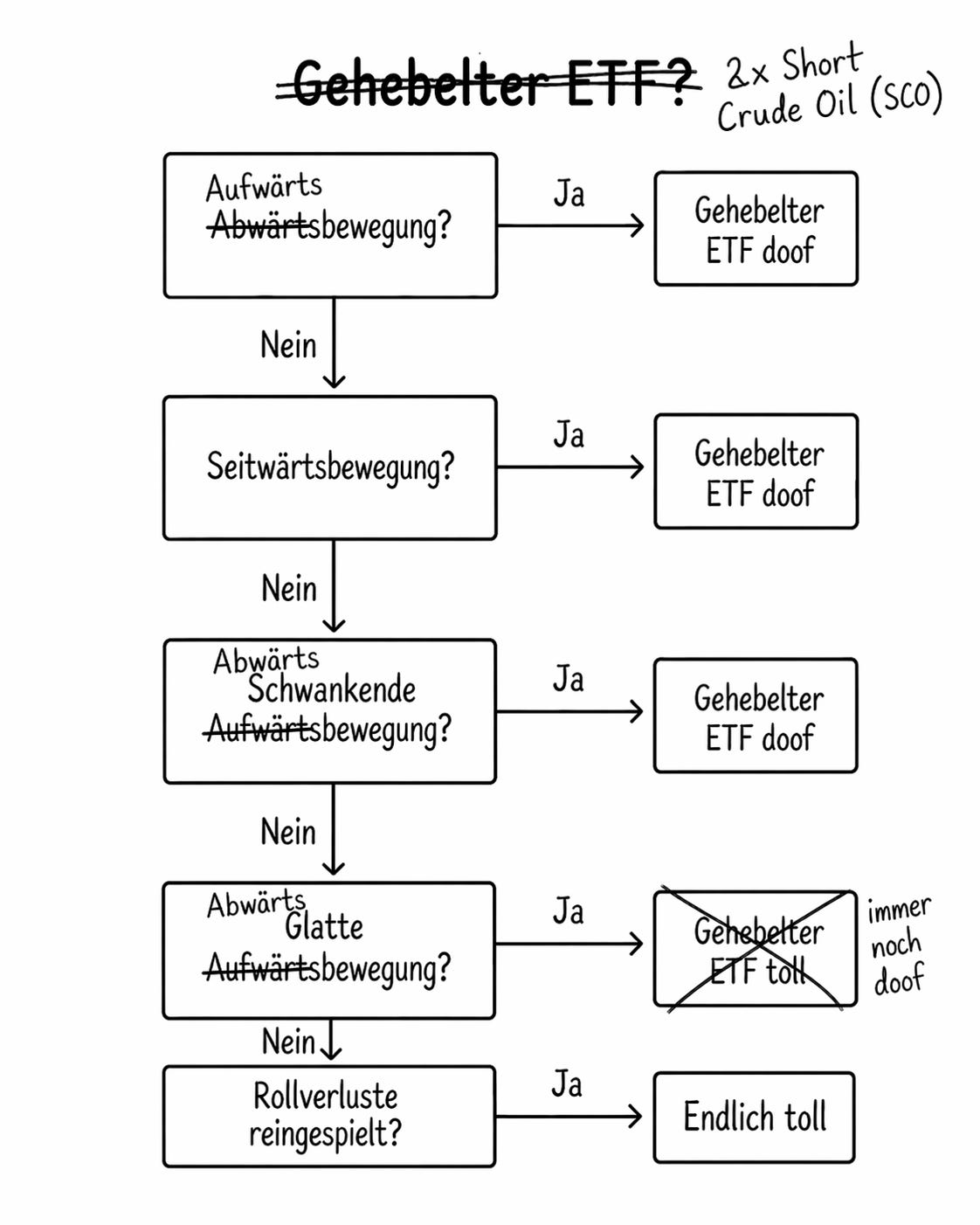

Teil 2 - Es gibt ihn wirklich! Ticker SCO

Die Struktur des ETFs

Der ProShares UltraShort Bloomberg Crude Oil (SCO) ist ein zweifach gehebelter ETF, der auf fallende Ölpreise der Sorte WTI setzt. Sollte dieser Preis also morgen um 5% fallen, gewinnt der ETF 10% (doppelte inverse Tagesrendite). Dabei bedient sich der Fonds Futures-Kontrakten. Zum 21. April hat er vor allem folgende Futures-Kontrakte verkauft, ohne dabei physisches Öl zu besitzen:

WTI Crude Future Jul 2026

WTI Crude Future Dec 2026

WTI Crude Future Jun 2027

Er ist demnach short positioniert und gewinnt bei fallenden Preisen. Problematisch ist allerdings, dass sich die WTI-Futures aktuell in Backwardation befinden. Das bedeutet, dass kurzfristig fällige Kontrakte teurer sind, als weiter in der Zukunft liegende, wie folgendes Beispiel zeigt:

Wer long ist, also Kontrakte kauft, profitiert in einer solchen Struktur von einem positiven Rolleffekt. Wer bspw. den Juni-Kontrakt am letzten Handelstag in obigem Beispiel in den Juli-Kontrakt vorrollt, kann den Juni-Kontrakt zu 96,47 USD verkaufen und kauft anschließend für 91,40 USD wieder ein. Er hat in diesem Beispiel also einen Rollgewinn von 5,07 USD. Die Gegenseite (short) hat den gleichen Rollverlust.

Demzufolge hat ein Käufer des SCO ETFs also folgenden angepassten Entscheidungsbaum:

Die Wette gegen die normalen Käufer

Nun wird wahrscheinlich den meisten meiner Leser bekannt sein, dass ich zur Zeit eher steigende Ölpreise vermute. Wie man aber vor dem Hintergrund der größten Angebotsknappheit der neueren Zeit auf stark fallende Ölpreise mit einem gehebelten Produkt -das sowieso problematisch ist- wettet, entzieht sich meiner Logik.

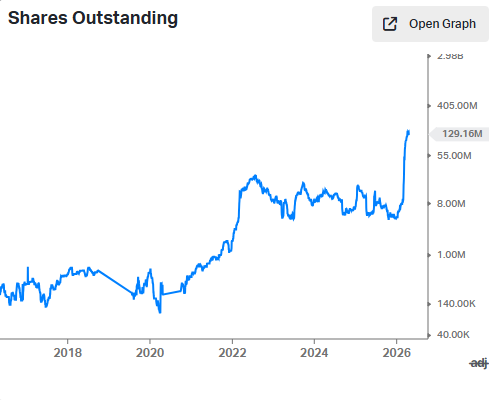

Aber die Sache wird noch absurder. Der Fonds hat gerade massive Zuflüsse. Assets unter Management haben sich von ca. 100 Mio. USD vor Ausbruch der Krise auf über eine Milliarde USD erhöht. Gleichzeitig verzeichnen die ETFs, die den Ölpreis abbilden -also long- , Abflüsse.

Mit anderen Worten: Es sind tatsächlich 900 Mio. USD an Anlagegeldern in ein Produkt geflossen, dass von seiner Mechanik her problematisch ist und das kombiniert mit einem besonderen geopolitischen Setup.

Jetzt kann es natürlich sein, dass ich mich beim Ölpreis irre. 6-Sigma-Events kommen vor. Allerdings haben wir oben gesehen, dass gehebelte Produkte an sich schon schwierig sind. Bei SCO kommen noch die Rolleffekte dazu. Das sind für mein Empfinden einfach zu viele potentielle Schwachstellen, damit ein normaler Käufer mit SCO Geld verdienen kann.

Wie ich davon profitieren könnte?

Da ich einzelne Titel grundsätzlich nicht direkt shorte (leer verkaufe), habe ich mit Freuden festgestellt dass es eine Optionskette für SCO gibt. Natürlich sind die Optionen wegen der eingepreisten Volatilität teuer und dazu auch nicht sehr liquide.

Also her mit den Put-Spreads.

Positionierung

Eigentlich schreit hier alles danach eine größere Position aufzubauen. Es gibt allerdings ein Haar in der Suppe: mögliche Export-Verbote durch die USA.

Unter Öl-Tradern geht die Sorge um, dass die USA demnächst den Export von Rohöl ihrer Sorte WTI verbieten werden, um ihre eigenen Lagerbestände zu schonen. Die Exportverbote würden zu der paradoxen Situation führen, dass das Angebot von WTI in den USA überhand nimmt. Dies wiederum könnte dazu führen, dass der Preis der US-Öl-Sorte WTI deutlich fällt, während Öl auf den Weltmärkten noch knapper wird.

Ich habe daher alle meine Ölpositionen der Sorte WTI verkauft und bin jetzt über den United States Brent Oil Fund (Ticker BNO) ausschließlich in Brent investiert.

Der WTI-basierte SCO-ETF bleibt demnach eine kleine spekulative Position, während BNO weiterhin meine Hauptspielwiese ist.

Ich bin gespannt, wie das alles ausgeht.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.