Update Uran: Der Sektor strahlt immer noch

Die Investmentthese ist intakt - zunehmend werden auch Uran-Aktien wieder interessant

Vorbemerkung

Im Februar habe ich in einem meiner ersten Artikel ausführlich über den Uran-Markt und die entsprechenden Investmentmöglichkeiten geschrieben. Das ist mittlerweile fünf Monate her und war noch vor Beginn des Iran-Krieges - gefühlt in einer anderen Welt.

Der Uransektor galt lange als umweltpolitisches Schmuddelkind, ist mittlerweile aber zum klimapolitischen Musterknaben geworden. Zeit, wieder einmal ein Auge auf den Sektor zu werfen.

Dieser Artikel ist ein Update. Es macht daher Sinn, sich vorher kurz noch einmal den ersten Artikel über den Uran-Sektor zu vergegenwärtigen.

Markt-Update

Die Makro-Uran-These hat sich nicht verändert. Wir sind meiner Meinung nach weiterhin in einem langfristigen Bullenmarkt; das strukturelle Angebotsdefizit ist real und der Nachfragedruck dürfte in den kommenden Jahren steigen.

Indien hat kürzlich einen großen langfristigen Liefervertrag mit Cameco abgeschlossen. Ab 2027 soll Cameco über neun Jahre knapp 22 Millionen Pfund Uran liefern. Der Vertrag zeigt, wie wichtig Ländern mit wachsenden Reaktorflotten eine langfristig gesicherte Versorgung geworden ist. Cameco kann seine Produktion allerdings nicht beliebig ausweiten, zumal ein großer Teil der zukünftigen Liefermengen bereits vertraglich gebunden ist.

Meine Uranthese basiert vor allem auf der Erwartung, dass die weltweite Flotte an Kernkraftwerken in den nächsten Jahren wachsen wird. Viele Reaktoren befinden sich im Bau, weitere sind geplant und die Laufzeiten bestehender Anlagen werden verlängert.

Laut Uranium Insider ist folglich modelliert, dass die Nachfrage der herkömmlichen Käufer um 50% in den nächsten sechs Jahren steigen soll. Die World Nuclear Association geht von mehr als einer Verdopplung bis 2040 bezüglich der Uran-Nachfrage aus.

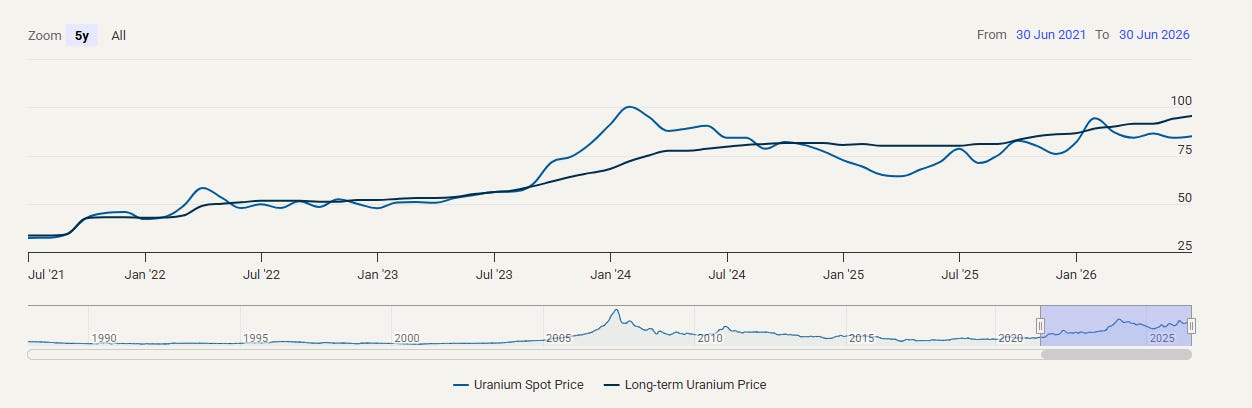

Das Angebot reagiert nur langsam. Der langfristige Preisindikator ist zwar mittlerweile auf 95,50 USD je Pfund gestiegen. Dennoch könnte dieses Niveau für viele neue Projekte noch nicht ausreichen, um Finanzierung, Bau und Inbetriebnahme wirtschaftlich attraktiv zu machen.

So hat der ehemalige Deep Yellow CEO John Borshoff in einem Interview kürzlich einen Preis von 150 USD/lbs ins Spiel gebracht, um neue Produktion online zu bringen. Er verweist dabei auch auf die allgemmeine Kosteninflation der Minen, Fachkräftemangel und Lieferketten-Probleme.

Dazu kommen zwei neuere Entwicklungen, die die Nachfrage nach Uran in Zukunft zusätzlich erhöhen könnten. Sie sind für meine ursprüngliche These nicht zwingend notwendig, könnten aber sozusagen die Kirschen auf der Torte sein.

Der erste zusätzliche Treiber: KI

Kommen wir also zu den Kirschen.

Das Thema KI ist zurzeit in aller Munde. Die sogenannten Hyperscaler – unter anderem Meta, Amazon, Microsoft und Google – bauen das für KI notwendige Netz an Rechenzentren mit hohem Tempo aus.

Der Strombedarf dieser Rechenzentren ist enorm. Um sich langfristig verlässliche Strommengen zu sichern, engagieren sich die Unternehmen mittlerweile stärker in der Nuklearindustrie.

Dieser “neue” zusätzliche Strombedarf ist in den meisten herkömmlichen Angebot-/Nachfrage-Berechnungen und dem derzeitigen Defizit nicht enthalten.

Dennoch hat die Verbindung zu den Hyperscalern und KI auch eine kleine Schattenseite: Die Volatilität der Uran-Aktien könnte weiterhin zunehmen.

Warum ist das so?

Einerseits könnte der neue Nachfragefaktor dazu führen, dass die Aktien mittelfristig noch stärker steigen. Andererseits wird der Uransektor neuerdings gelegentlich mit KI-Aktien in einen Topf geworfen.

Einige Tech-Investoren schauen als Uran-Touristen in erster Linie auf die vereinfachte Kette:

KI → Rechenzentren → Strombedarf → Kernenergie → Uran.

Die eigentliche Uranthese wird dabei nicht immer vollständig verstanden. Dadurch können Uranaktien zeitweise stärker mit KI- und Wachstumsaktien korrelieren, obwohl sich am physischen Uranmarkt wenig verändert hat.

Fazit: Die Kirsche ist groß, aber manchmal sauer.

Der zweite zusätzliche Treiber: SMRs

Große herkömmliche Kernkraftwerke sind teuer und haben sehr lange Planungs- und Bauzeiten.

Die technologische Entwicklung könnte deshalb teilweise hin zu kleineren, modular aufgebauten Reaktoren gehen. SMR steht für Small Modular Reactor. Die Entwicklung ist in vollem Gange, wobei die meisten Konzepte bislang noch nicht kommerziell in Serie betrieben werden.

Auch die genannten Hyperscaler haben das Thema aufgegriffen und unterstützen entsprechende Projekte.

Ein möglicher Vorteil wäre, dass SMRs näher an großen Stromverbrauchern wie Rechenzentren gebaut werden könnten.

Die vielen Uran-Preise! … ziehen in die richtige Richtung

Im Uran-Sektor gibt es -wie in meinem ersten Artikel erwähnt- zwei bedeutende Preise: spot und term price.

Der weit überwiegende Teil des Uranbedarfs der Kraftwerksbetreiber wird über mehrjährige Lieferverträge abgesichert. Kernkraftbetreiber brauchen Versorgungssicherheit - ein Stillstand der Anlage ist keine Option. Für diese Verträge sind die Term Preise entscheidend. Die dementsprechende Preisentwicklung geht in die richtige Richtung und weist derzeit einen Term Preis von 95,50 USD aus.

Hier ist auch noch zusätzlich gut zu wissen, dass die Preisangabe eher konservativ sein könnte.

Warum?

Die Lieferverträge werden häufig mit einem Fixpreis (escalator price) und einem Floor und Ceiling ausgestattet. Floor und Ceiling sollen zur Zeit bei 75 USD/lbs und 160 USD/lbs liegen. Der Durchschnitt dieser beiden Preisgrenzen suggeriert ein leicht höheres Preisniveau.

Weiterhin wird der von UxC und TradeTech veröffentlichte Term Preis immer anhand des niedrigsten Fixpreises aller gerade abgeschlossenen Verträge genommen und nicht wie eigentlich zu erwarten anhand des Durchschnitts der Fixpreise der neuen Verträge.

Kommen wir zum Spot Preis. Die Preisbildung ist aufgrund des kleinen und wenig transparenten Marktes weiterhin opak. Spot- und Term Preis können sich über längere Zeit unterschiedlich entwickeln, nähern sich aber immer wieder an.

Für eine zukünftig bessere Preisbildung könnte der Plan der Rohstoffbörse CME sorgen, in den kommenden Monaten einen physisch erfüllbaren Futures-Kontrakt für Uran einzuführen.

Es existiert bereits ein CME-Uran-Future. Dieser wird allerdings finanziell abgerechnet und ist äußerst illiquide. Seine Abrechnung orientiert sich an einem von UxC ermittelten intransparenten Preisindikator. Eine eigenständige, kontinuierliche Preisfindung findet in diesem Futures-Markt daher bislang kaum statt.

Der geplante neue Kontrakt soll dagegen eine physische Lieferung beziehungsweise Hinterlegung ermöglichen. Falls es gelingt, Produzenten, Versorger, Rohstoffhändler und Finanzinvestoren anzuziehen, könnte daraus ein transparenterer Referenzpreis entstehen.

Produzenten können den Futures-Markt daher derzeit noch nicht für das “hedgen” (absichern) ihrer Produktion -wie in anderen Märkten üblich- benutzen. Daher sind bis auf weiteres die komplizierten Preisklauseln der Lieferverträge notwendig.

Der Spot Preis hat sich in den letzten Monaten seitwärts bewegt und liegt zur Zeit bei 85,15 USD. Die Lücke zum Term Preis ist eher am oberen Ende.

Investmentspezifische Schlussfolgerungen

Wieder stellt sich die Frage, ob ein direktes Investment in den Uran-Preis oder die Uran-Minen-Aktien zu bevorzugen sind.

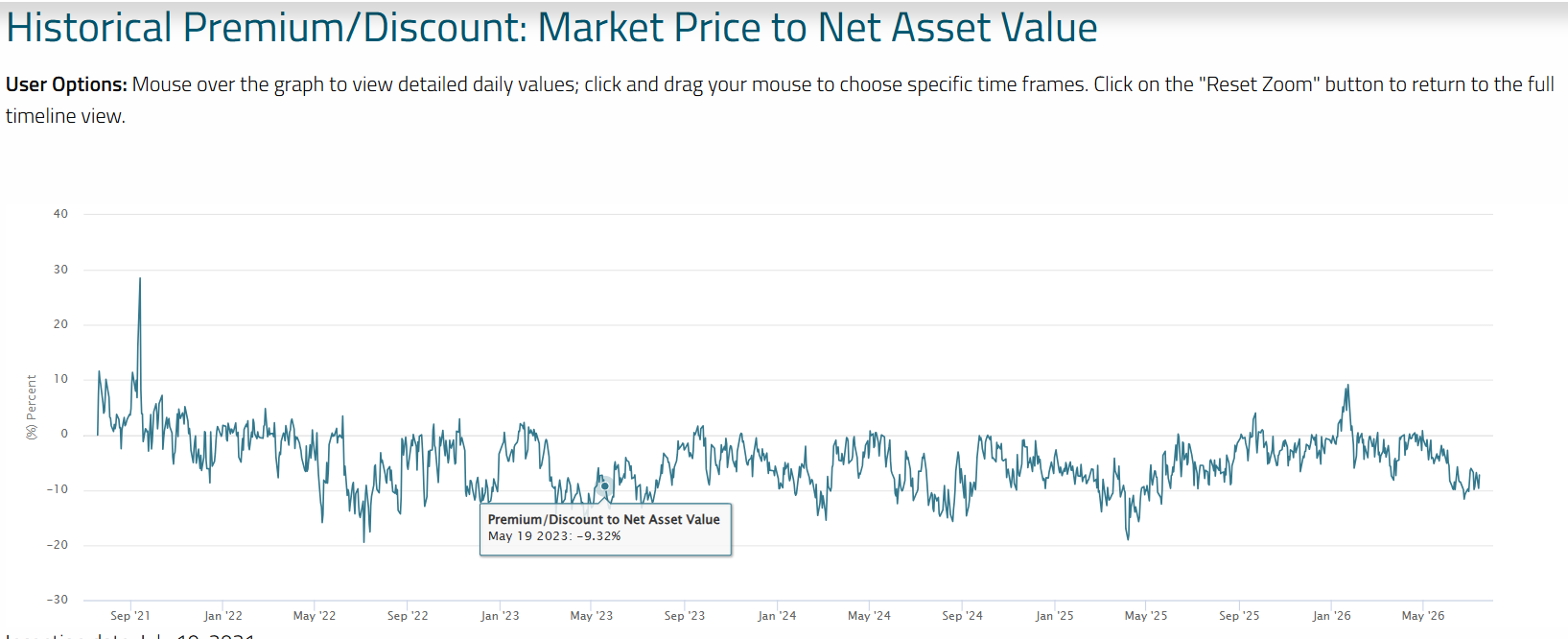

Der Sprott Physical Uranium Trust – Ticker U.UN an der Börse Toronto – lag zuletzt bei rund 27 kanadischen Dollar. Der Chart sticht nicht besonders positiv ins Auge. Im Bereich um 26 kanadische Dollar könnte sich allerdings eine charttechnische Unterstützung befinden.

Wie im ersten Artikel beschrieben schwankt der Börsenkurs von U.UN um den inneren Wert (NAV). Zur Zeit haben wir einen Discount von 7,2%, demzufolge also eher leichten Rückenwind. Dennoch kann dieser Discount -zumindest kurzfristig-auch immer noch größer werden.

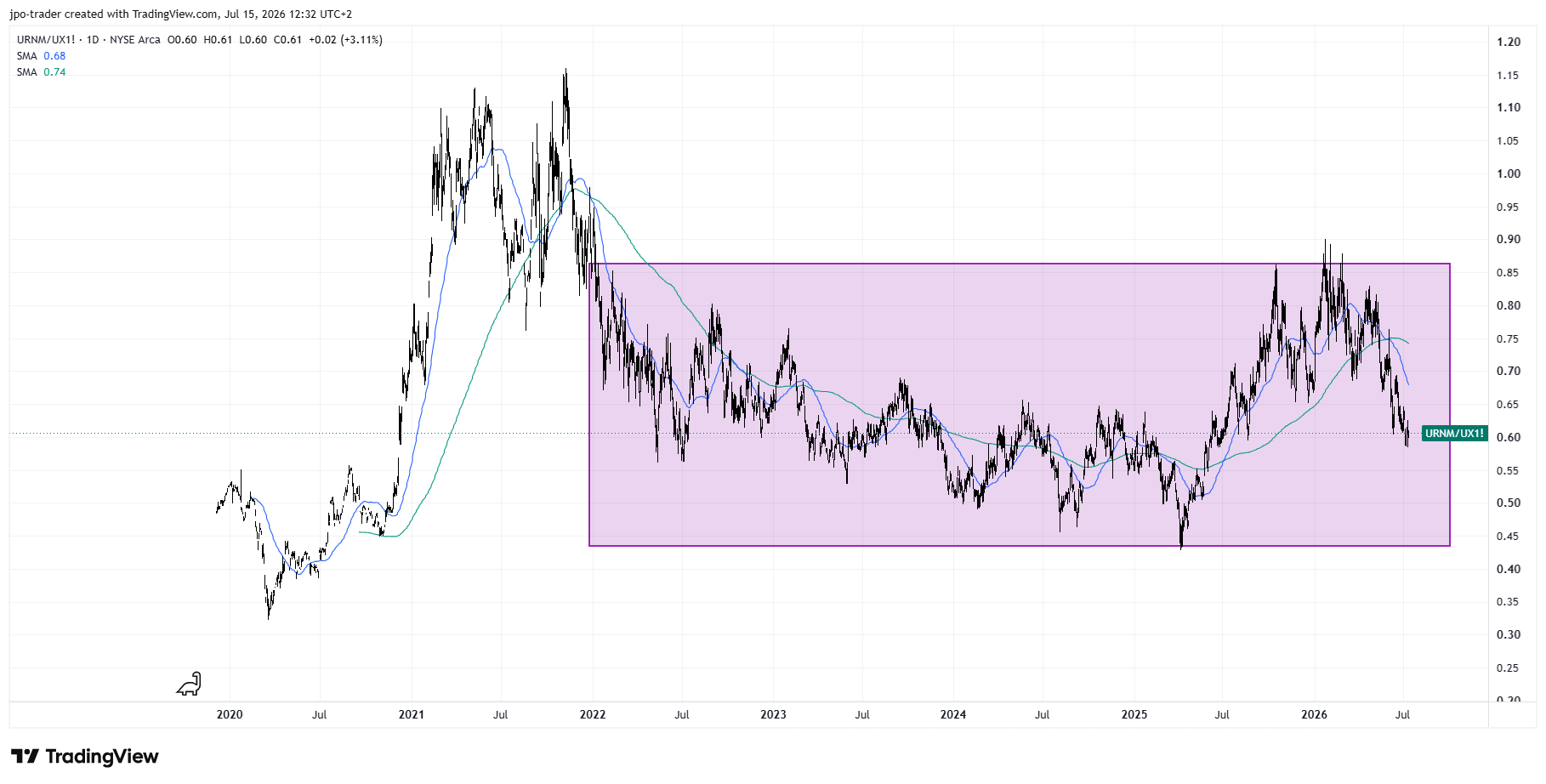

Die Uranaktien haben – hier am Beispiel des Sprott Uranium Miners ETF mit dem Ticker URNM – zuletzt deutlich korrigiert.

Nach meiner charttechnischen Interpretation hat die Abschwung-Bewegung ihr aus dem Measured Move abgeleitetes Ziel in der eingezeichneten Fibonacci-Zone erreicht (roter Bereich). Damit könnte sich die Korrektur ihrem Ende nähern.

Deutliche Korrekturen innerhalb eines langfristigen Aufwärtstrends sind bei Uranaktien nicht ungewöhnlich. Die derzeitige größere Korrektur vom Hoch bis zum Tief beträgt knapp 41 %. Die beiden vorherigen starken Rückgänge lagen bei rund 47% und 53 %.

Die historischen Korrekturen zeigen allerdings auch, dass ein weiterer Rückgang nicht ungewöhnlich wäre. Aus der Größe früherer Kursverluste lässt sich jedoch kein exakter Boden für die aktuelle Bewegung ableiten.

Abschließend lässt sich zu den Uran-Aktien sagen, dass sie im Verhältnis zum Uranpreis mittlerweile wieder eher im neutralen bis günstigen Bereich liegen.

Fazit

Rohstoff-Investments haben in der Regel eine höhere Volatilität als der breite Aktienmarkt (High Beta). Da macht Uran keine Ausnahme. Auf zusätzliche Risiken wie Kraftwerkprobleme etc. verweise ich auf meinen ersten Artikel zum Thema. Weiterhin spielen Wechselkursrisiken wie immer bei ausländischen Werten eine Rolle.

Insgesamt ist meine Investmentthese für Uran weiterhin intakt. Ich betrachte die Positionierung eher langfristig und bin über U.UN direkt in den Uranpreis investiert.

Seit letzter Woche bin ich über den Verkauf von Put-Optionen auch wieder in URNM investiert. Wer nur direkte Aktien oder Fonds-Investments tätigen kann, könnte sich bei URNM auf die Lauer legen. Wer eine erste Tranche kauft, ist beim derzeitigen Preis von 51,59 USD früh dran. Sollte die Korrektur noch nicht abgeschlossen sein, könnten dann Richtung 40 USD weitere Tranchen denkbar sein, um den durchschnittlichen Einstiegspreis nach unten zu bringen.

Dabei ist klar, dass ein niedrigerer Kurs allein noch kein Kaufsignal darstellt. Vorsichtigere Anleger könnten stattdessen abwarten, bis sich wieder ein erkennbarer Aufwärtstrend ausbildet.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.