Soll ich jetzt noch verkaufen? Reden wir über Emotionen.

Ein Versuch -anhand von Wahrscheinlichkeiten- die Stimmen im Kopf zu ordnen

Vorbemerkungen

„Soll ich jetzt noch verkaufen?“

Diese Frage stellte mir am Wochenende ein Leser beim Bäcker mit dem Verweis, dass “viele seiner Aktien ja schon ein gutes Stück korrigiert haben”.

Eins vorweg: Ich habe keine Glaskugel. Aber ich habe schon öfter gesagt, dass ich beim Traden nicht in Gewissheiten denke, sondern in Wahrscheinlichkeiten. Genau darum geht es auch hier.

Früher wollte ich Aktien am liebsten immer zum Höchstkurs verkaufen. Wenn ein Wert sehr gut gelaufen war und dann 20 % korrigierte, wollte ich oft warten, bis er das alte Hoch wieder erreicht. Kommt dir bekannt vor?

Unter Börsianern gibt es dazu einen alten Witz:

Wer verkauft oft zum Höchstkurs? Der Glückspilz und der Lügner.

Heute halte ich diese Denkweise für schädlich. Inzwischen habe ich kein Problem mehr damit, auch zurückgefallene Werte zu verkaufen, wenn sich die Lage verändert hat.

Sätze wie: „Kein Problem, ich bin in Firma X investiert. Die wachsen enorm.“ Oder: „Firma Y ist doch inzwischen schon so billig.“ — so würde ich heute auch nicht mehr argumentieren. In starken Korrekturen gehen Korrelationen in der Regel gegen eins. Es gibt dann nur noch wenige Orte, an denen man sich verstecken kann.

Die Sache mit den Emotionen

An der Börse spielen zwei Emotionen fast immer die Hauptrolle.

Die erste ist die Angst vor Verlusten. Wer kennt nicht dieses unangenehme Gefühl, wenn das Depot plötzlich 20 % weniger wert ist? Mein Mentor sagt dazu immer halb im Spaß:

„Das stählt den Charakter.“ Ich kann auf diese Charakterschule allerdings gern verzichten.

Die zweite Emotion ist mindestens genauso mächtig: FOMO – Fear of Missing Out. Es ist frustrierend, sich intensiv mit einem Thema beschäftigt zu haben und dann nicht investiert zu sein, zu früh verkauft zu haben oder von außen zuzusehen, wie andere feiern - have fun staying poor. Anders gesagt: Man schaut sich die Party durch das Fenster an, steht aber selbst draußen.

Wahrscheinlichkeiten statt Gewissheiten

Damit zurück zu den Wahrscheinlichkeiten.

Zurzeit sind wir leider alle ein Stück weit zu Geopolitik-Experten geworden. Gleichzeitig gilt: Im Krieg ist das erste Opfer die Wahrheit.

Das Zitat wird meist Hiram Johnson zugeschrieben, teils auch Aischylos.

Trotz aller Unsicherheit scheinen sich einige Überlegungen zu verfestigen:

Das Freisetzen strategischer Ölreserven könnte sich als Tropfen auf den heißen Stein erweisen.

Selbst wenn die USA ein rasches Ende des Konflikts ausrufen würden, ist keineswegs sicher, dass der Iran die Straße von Hormus sofort freigibt.

Und selbst wenn das geschieht, dauert es Wochen, bis der Rückstau der Schiffe abgebaut und stillgelegte Förderkapazitäten wieder hochgefahren sind.

Mit anderen Worten: Wirtschaftlicher Schaden ist bereits angerichtet.

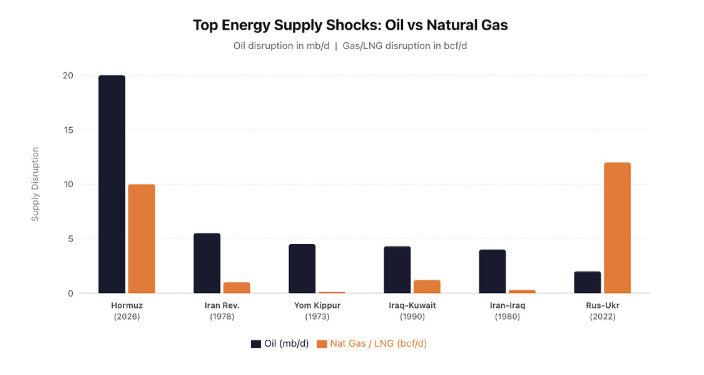

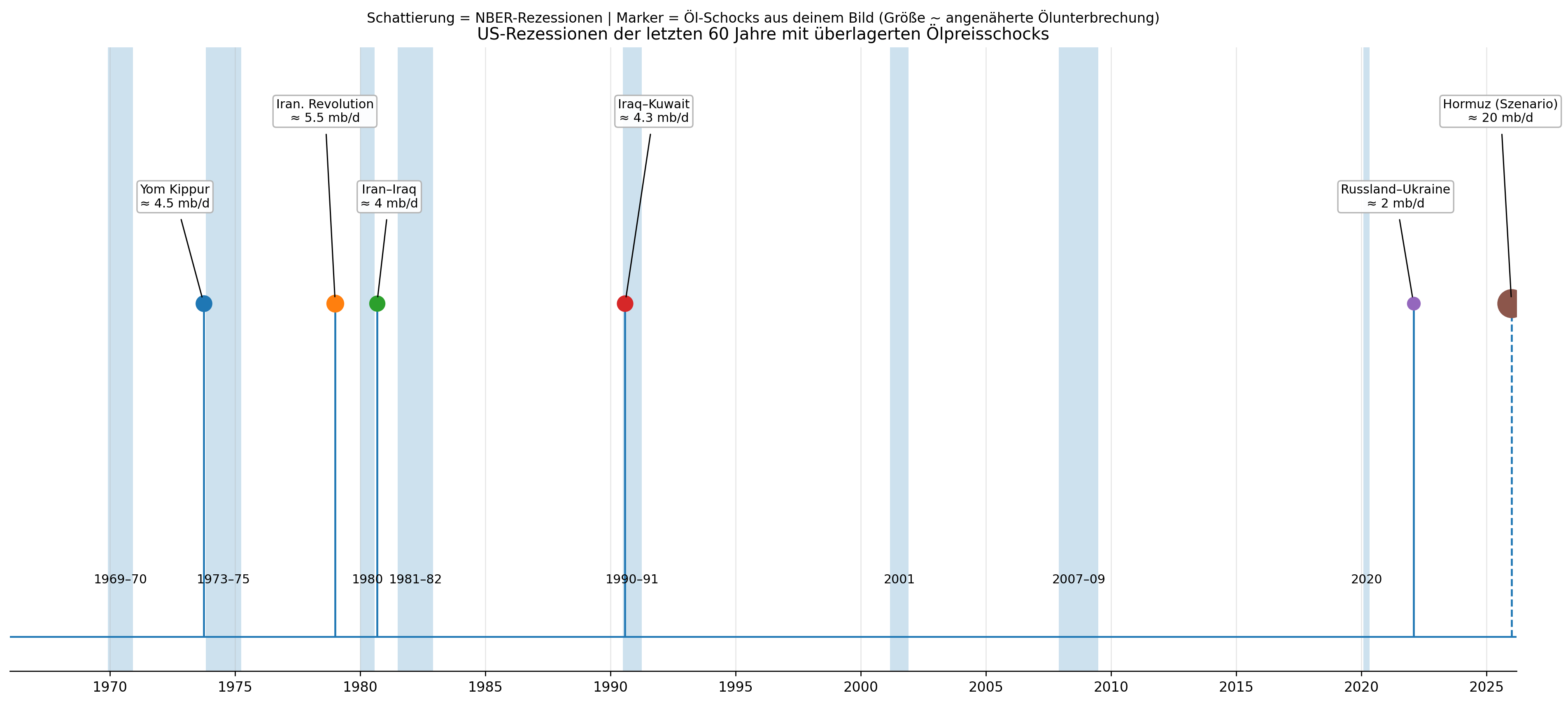

Wir könnten es schon jetzt mit dem größten energetischen Angebotsschock seit Jahrzehnten zu tun haben.

Die nächste Grafik dazu zeigt: Von fünf vergleichbaren historischen Angebotsschocks führten vier – teils mit zeitlicher Verzögerung – in eine Rezession. Vereinfacht gesagt: Solche Schocks gingen in der Vergangenheit in 80 % der Fälle mit einer Rezession einher.

Dazu passt auch der historische Blick auf den Aktienmarkt:

Vor Rezessionen fiel der S&P 500 im Durchschnitt vom Hoch bis zum Tief der zugehörigen Baisse um 26,4 %. Das Börsenhoch wurde dabei im Mittel rund sieben Monate vor Beginn der Rezession markiert.

Wenn der S&P 500 aktuell seit dem Hoch Ende letzten Jahres erst etwa 3,5% im Minus liegt, dann ist die historische Fallhöhe im Rezessionsfall noch lange nicht ausgeschöpft.

Schlussfolgerung

Am Ende ist alles eine Frage von Positionierung und Wahrscheinlichkeiten.

Wir erleben gerade einen massiven Angebotsschock. Historisch spricht vieles dafür, vorsichtiger zu werden. Aber 80 % sind eben -wie auch hier beschrieben- nicht 100 %.

Märkte haben zudem die unangenehme Eigenschaft, möglichst viele Anleger gleichzeitig zu frustrieren – Long wie Short. Der berühmte Pain Trade. Vielleicht geht der Markt erst noch einige Zeit nach oben um dann deutlich zu fallen, wenn keiner mehr damit rechnet.

Ich weiß, dass ich mich langsam wie eine broken record anhöre (hier und hier), weil ich nun schon mehrfach auf die Gefahren im aktuellen Markt hingewiesen habe. Aber ich kann leider nur den Markt beschreiben, der derzeit vor uns liegt – nicht den, den wir uns vielleicht wünschen.

Für die meisten geht es dabei auch nicht darum, alles zu verkaufen und vollständig auf fallende Märkte zu setzen. Den Markt zu timen ist nahezu unmöglich, und den perfekten (Wieder-)Einstieg schaffen ebenfalls nur zwei Personen.

Richtig: Einmal oben nachschauen.

Jungen Anlegern, die ich begleite, beantworte ich die Frage der Überschrift deshalb meist so:

Was ärgert dich mehr?

20 % deiner Gewinne wieder abzugeben?

Oder zu erleben, dass die Börse 20 % steigt und du nicht dabei bist?

Am Ende ist es genau dieser innere Konflikt:

Angst auf der einen Seite, Gier und FOMO auf der anderen.

Teufel links, Engel rechts.

Ob uns die Statistik diesmal hilft, wird die Zukunft zeigen. Aber eines bleibt: 80 % sind statistisch kein kleiner Wert.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.