L7 - Analyse von Unternehmen ohne Gewinn

KGV ohne G – und jetzt? Wie man Unternehmen bewertet, die weder Gewinn noch manchmal Umsatz haben.

Einführung

Schon mal versucht auf dem Taschenrechner durch Null zu teilen? Ich weiß, klappt irgendwie nicht.

So ähnlich ist es auch bei der Unternehmensanalyse: Bestimmte Unternehmen lassen sich nicht anhand von Ertragsgrößen und daraus abgeleiteten Kennzahlen wie dem Kurs-Gewinn-Verhältnis (KGV) oder EV/EBITDA analysieren, wenn kein entsprechender Ertrag vorhanden ist – also weder ein Gewinn, das berühmte G, noch ein positives EBITDA.

Dennoch kann man mit Unternehmen, die zurzeit noch keinen Gewinn erwirtschaften, an der Börse gute Anlageerfolge erzielen.

Mir fallen hier vor allem zwei Gruppen ein, die ich im Folgenden vorstellen möchte:

Wachstumsunternehmen

Junior-Miner, also Minenunternehmen mit einem Projekt, das sich noch in der Entwicklung befindet

1. Wachstumsunternehmen

Hier fallen einem sofort Technologie-Unternehmen ein, die oft an der US-Technologie-Börse Nasdaq gelistet sind und in der Regel hohe Wachstumsraten aufweisen.

Wie können Unternehmen aber einen Wert haben, wenn gar kein Gewinn vorhanden ist?

Der Unternehmenswert blickt nach vorn

Kurz noch mal zur Wiederholung: Hilfsverfahren wie das KGV sind aus den Ertragswertverfahren abgeleitet, die sich wiederum aus der Idee des Erwartungswertes in der Betriebswirtschaftslehre speisen.

Die Grundthese lautet, dass sich ein wahrer oder intrinsischer Unternehmenswert berechnen lässt, wenn man die zukünftigen Gewinne beziehungsweise Cashflows eines Unternehmens auf einen heutigen Wert abzinst.

Am besten lässt sich dies anhand der folgenden zwei Beispiele verdeutlichen.

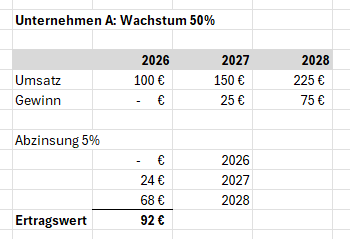

Das Unternehmen A erzielt zunächst keinen Gewinn. Wegen seiner hohen Umsatzwachstumsraten von 50 Prozent können die Gewinne in den kommenden Jahren aber deutlich steigen. Zinst man diese zukünftigen Gewinne mit fünf Prozent auf einen heutigen Wert ab, ergibt sich in unserem vereinfachten Beispiel ein Unternehmenswert von 92 Euro.

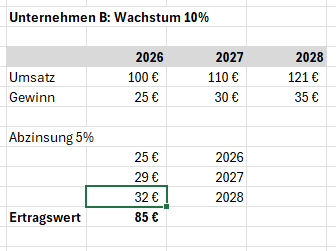

Unternehmen B ist bereits hochprofitabel und weist ein ordentliches Wachstum von zehn Prozent auf. Dennoch lässt sich aus dem Beispiel erkennen, dass sein Unternehmenswert mit 85 Euro geringer ist.

Lesern mit betriebswirtschaftlicher Ausbildung wird dabei sofort klar sein, dass sich die Ergebnisse verändern, wenn man mit einem höheren Zinssatz abzinst. Dann sind Gewinne, die weit in der Zukunft liegen, heute weniger wert.

High-Growth-Unternehmen sollten deshalb im Normalfall auch stärker auf Veränderungen des allgemeinen Zinsniveaus reagieren.

Was bleibt ohne Gewinn?

Kommen wir zurück zu den Hilfsverfahren.

Für eine erste Analyse verbleibt bei einem Unternehmen ohne Gewinn häufig nur das Kurs-Umsatz-Verhältnis, kurz KUV. Alternativ kann man den Enterprise Value (EV) ins Verhältnis zum Umsatz setzen.

Der Kernpunkt bei der Analyse von Wachstumsunternehmen lautet:

Hält die Wachstumsrate? Gibt es möglicherweise sogar ein steigendes Wachstum?

Wichtig ist dabei zu wissen, dass es grundsätzlich zwei Gründe für steigende Aktienkurse gibt.

Entweder wächst der Aktienkurs mit dem Umsatz- und späteren Gewinnwachstum des Unternehmens mit. Oder die Aktie wird schlicht „teurer“. Das bedeutet, dass die Bewertungskennzahlen wie das Kurs-Umsatz-Verhältnis steigen.

Beim Investieren in Wachstumsaktien ist es demnach wichtig, das zukünftige Wachstum möglichst realistisch zu prognostizieren und gleichzeitig zu erkennen, ob das KUV im Verhältnis zu den Wachstumsraten bereits hoch ist.

Das Beispiel NVIDIA

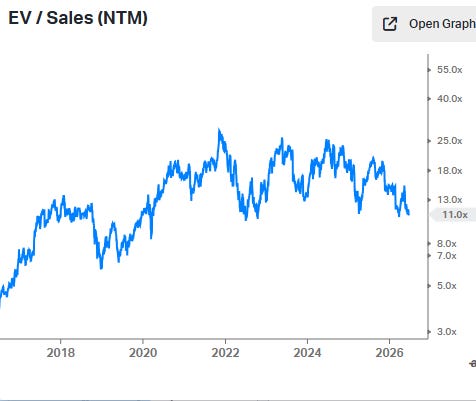

Werfen wir zum Schluss noch einen Blick auf unser Poster-Child NVIDIA.

Das Verhältnis von Enterprise Value zu Umsatz – also eine dem KUV ähnliche Kennzahl – ist in den ersten Jahren stark gestiegen. Die Aktie ist in dieser Phase somit nicht nur gewachsen, sondern auch deutlich teurer bewertet worden.

In den vergangenen Jahren ist der Aktienkurs dagegen vor allem mit dem sehr hohen Umsatz- und Gewinnwachstum mitgestiegen.

Der Knackpunkt für die Zukunft wird sein, ob das Wachstum auf diesem hohen Niveau anhält oder sich langsam verringert.

Sollte sich das Wachstum abschwächen, müsste normalerweise auch das Kurs-Umsatz-Verhältnis sinken. Dies könnte zu einer Neubewertung führen und dazu, dass die Aktie trotz weiterhin steigender, aber langsamer wachsender Umsätze fällt.

Und was machen wir ohne Gewinn und ohne Umsatz?

Gut, gehen wir einen Schritt weiter.

Kein Gewinn ist schon unangenehm. Kein Umsatz macht die Sache dann richtig interessant.

Kommen wir also zu den Junior-Minern – dort liegt der Wert meist tief unter der Erde und der Umsatz weit in der Zukunft.

2. Junior-Miner

Eins direkt vorweg: Das Minengeschäft ist kein Sprint. Es ist eher ein Marathon, bei dem unterwegs noch Genehmigungen, Milliardenfinanzierungen und gelegentlich eine neue Regierung auftauchen.

Von der Entdeckung eines Vorkommens über die Entwicklung der Mine bis zum Beginn der Produktion können schnell 20 Jahre vergehen. Anschließend könnte die Mine beispielsweise über einen Zeitraum von 15 Jahren „abgeerntet“ werden.

Große Minenunternehmen besitzen mehrere produzierende Minen und weitere Projekte, die sich noch in der Entwicklung befinden.

Das Geschäftsmodell ist ein revolvierender Prozess: Bestehende Minen werden ausgebeutet und fallen irgendwann weg. Gleichzeitig müssen neue Minen entwickelt und zur Produktion gebracht werden.

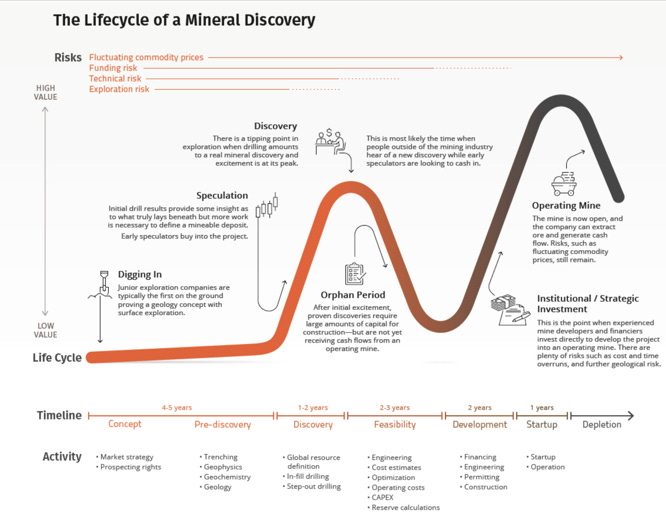

Von der Entdeckung bis zur Mine

Junior-Miner haben dagegen häufig nur ein oder zwei Projekte und befinden sich noch in einer frühen Entwicklungsphase.

Hierbei kann grob zwischen der Exploration und der eigentlichen Entwicklung der Mine (Development) unterschieden werden.

Ohne an dieser Stelle zu tief in die Materie einzusteigen: Während der Exploration wird zunächst untersucht, wie groß und hochwertig das Vorkommen ist. Danach folgen verschiedene wirtschaftliche und technische Studien. Diese sollen klären, ob eine Mine grundsätzlich wirtschaftlich betrieben werden könnte.

Fällt die Entscheidung positiv aus, beginnt die eigentliche Entwicklung. Die Mine wird geplant, genehmigt, finanziert und schließlich gebaut.

Einen guten Überblick über die verschiedenen Phasen gibt die folgende Grafik.

Wenn die Gewinn-und-Verlust-Rechnung kaum hilft

Junior-Miner weisen in ihrer Gewinn-und-Verlust-Rechnung in der Regel hauptsächlich Kosten aus. Umsätze entstehen erst dann, wenn die Produktion beginnt und das jeweilige Metall verkauft wird – möglicherweise also erst viele Jahre später.

Daher fallen die klassischen Ertragskennzahlen und die daraus abgeleiteten Hilfsverfahren für eine erste Analyse weitgehend aus.

Demnach müssen wir uns Substanzwertverfahren bedienen und herausfinden, was das Vorkommen theoretisch wert sein könnte.

Dazu müssen wir zunächst hingehen, wo es wehtut. In die Tiefen des Jahresabschlusses und der technischen Berichte, wo Tabellen länger und Schriftgrößen kleiner werden.

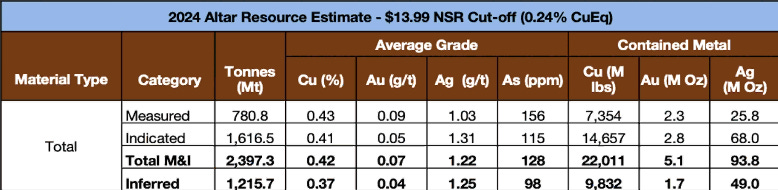

Besonders interessiert uns dabei die Übersicht mit den geschätzten Vorkommen (Mineral resource estimate).

Nimmt man diese Mengenangaben und multipliziert man sie mit den aktuellen Preisen der entsprechenden Metalle in den Vorkommen erhält man den In-Situ-Wert. Dieser stellt vereinfacht den Wert der Vorkommen dar, wenn man sie zu 100 Prozent kostenlos aus der Erde zaubern und direkt zum aktuellen Marktpreis verkaufen könnte.

Nehmen wir zur Veranschaulichung Aldebaran Resources, die eines der größten noch nicht produzierenden Kupfervorkommen der Welt in Argentinien (Altar-Projekt) entwickeln.

Aus der Tabelle im Bereich “Contained Metal” erkennen wir, dass Aldebaran Vorkommen für Kupfer (Cu), Gold (Au) und Silber (Ag) besitzt.

Diese werden in verschiedene geologische Vertrauensstufen unterteilt:

Measured

Indicated

Inferred

Measured Resources besitzen dabei die höchste geologische Sicherheit. Indicated Resources sind weniger sicher und Inferred Resources weisen die geringste Sicherheit auf.

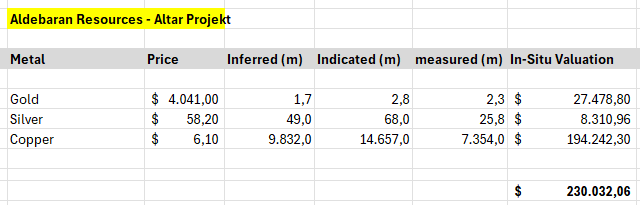

Der In-situ-Wert

Nimmt man die Mengenwerte und multipliziert man diese mit den aktuellen Metallpreisen, errechnet sich für das Altar-Projekt ein In-Situ-Value von 230 Milliarden US-$ wie im folgenden ersichtlich.

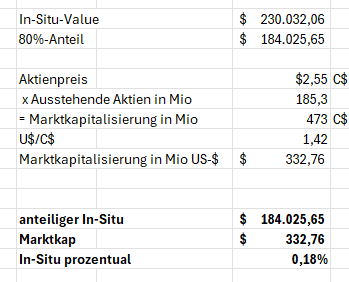

Da Aldebaran nur 80 Prozent am Altar-Projekt beteiligt ist und die Aktie in Kanada gelistet ist, müssen wir noch einige Umrechnungen und Anpassungen vornehmen.

Anschließend kommen wir zu dem Ergebnis, dass Aldebaran an der Börse lediglich mit rund 0,18 Prozent des anteiligen In-situ-Wertes bewertet wird.

In diesem Zusammenhang ist gut zu wissen, dass Development-Firmen im frühen Stadium in der Regel grob um 1,0% herum bewertet werden. Im späten Stadium der Entwicklung können die Werte dann zwischen 5-10% liegen. Die Bandbreite ist enorm und hängt unter anderem vom Metallgehalt, der Wirtschaftlichkeit, der Jurisdiktion und dem Finanzierungsbedarf ab.

Was ist die Mine wirklich wert?

An dieser Stelle sollte man sich noch einmal vergegenwärtigen, dass ein In-situ-Wert nichts über die tatsächliche Kostenstruktur aussagt.

Er sagt nichts darüber aus, wie viel Kapital benötigt wird, um das Metall tatsächlich aus der Erde zu holen. Ebenso wenig berücksichtigt er die späteren Produktionskosten, Steuern, Abgaben, Verwässerungen oder die Zeit bis zum Produktionsbeginn.

Aus meiner Erfahrung lässt sich sagen, dass es vom Resource Estimate bis zur tatsächlichen Förderung viele Fallstricke gibt. Unternehmenspräsentationen von Junior-Minern sind naturgemäß optimistisch. Niemand schreibt auf Folie 3: „Unser Projekt könnte teuer, kompliziert und möglicherweise niemals gebaut werden.“

Daher ist der In-situ-Wert nur ein erster Ausgangspunkt, um festzustellen, ob ein Junior-Miner auf den ersten Blick teuer oder günstig erscheint.

Danach sollte man in die inhaltliche Analyse einsteigen und unter anderem folgende Fragen stellen:

Wo befindet sich das Vorkommen?

Wie groß ist die Ressource?

Wie hoch ist der Metallgehalt?

Wie gut ist die Infrastruktur?

Ist die Mine wirtschaftlich zu betreiben?

Wie hoch sind die benötigten Investitionen?

Wie gut ist das Management?

Wie hoch ist das politische Risiko?

Wie soll der Bau der Mine finanziert werden?

Bei dieser Analyse kann man durchaus auch künstliche Intelligenz einsetzen.

Beispielsweise mit folgendem Prompt:

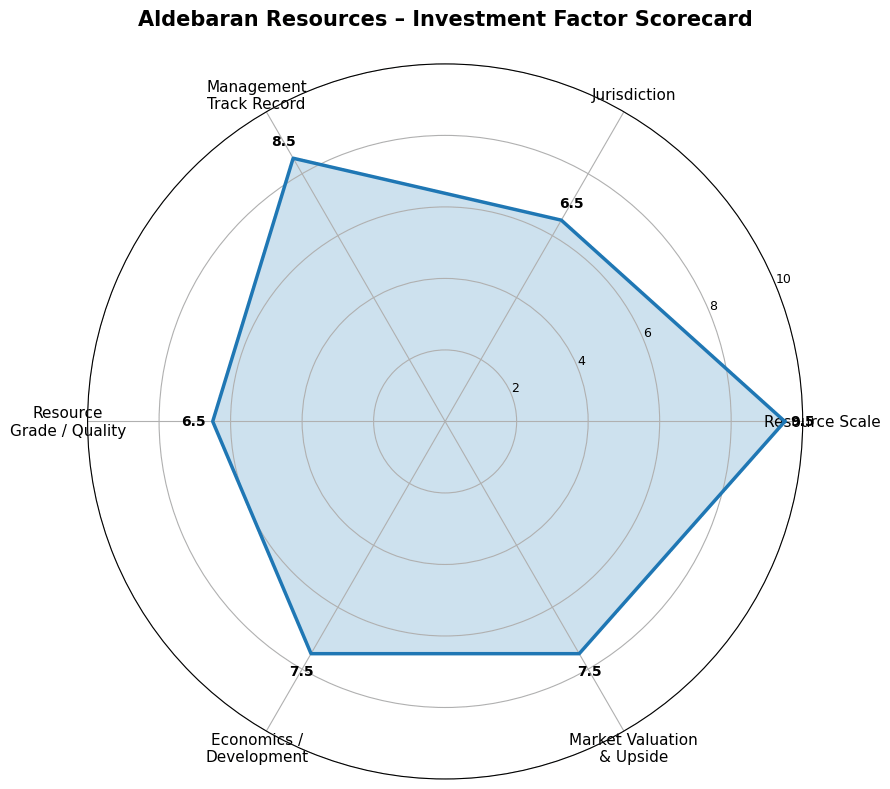

Analyse Aldebaran Resources using the following factors and create a spiderweb chart: Resource Scale, Jurisdiction, Management Track Record, Resource Grade/Quality, Economics/Development, Market Valuation & Upside.

Dies würde uns dann beispielsweise eine entsprechende Grafik mit Bewertungen von eins – schlecht – bis zehn – gut liefern.

Apropos KI: Natürlich kann man sich auch den In-situ-Wert von einer künstlichen Intelligenz berechnen lassen. Hier fällt allerdings immer wieder auf, dass man bei verschiedenen KI-Systemen unterschiedliche und teilweise falsche Ergebnisse erhält.

Häufig werden Einheiten verwechselt, Metallmengen doppelt gezählt, falsche Rohstoffpreise verwendet oder die Beteiligung des Unternehmens am Projekt nicht richtig berücksichtigt.

Frei nach dem Motto „Ein bisschen schwanger gibt es nicht“ gilt für KI-Analysen im Finanzbereich Ähnliches wie bei Systemen für autonomes Fahren: Entweder man kann sich zu 100 Prozent darauf verlassen – oder zurzeit eben noch nicht.

Also doch wieder dahin, wo es wehtut: in die Geschäftsberichte, technischen Studien und Fußnoten. Viel Spaß beim Stöbern.

Disclaimer: Dies ist keine Anlageberatung. Die dargestellten Inhalte geben ausschließlich meine persönliche Meinung wieder und stellen keine Kauf-/Verkaufsempfehlung dar. Ich kann in den genannten Wertpapieren investiert sein. Investitionen erfolgen auf eigenes Risiko.